大学や短期大学への進学率は、60%を超えています。[注1]子どもが大学へ進学する場合、かかる費用を知っておくと、早いうちから備えられます。

この記事では大学の平均学費について、授業料や支払いのタイミング、資金の準備方法まで解説します。

目次

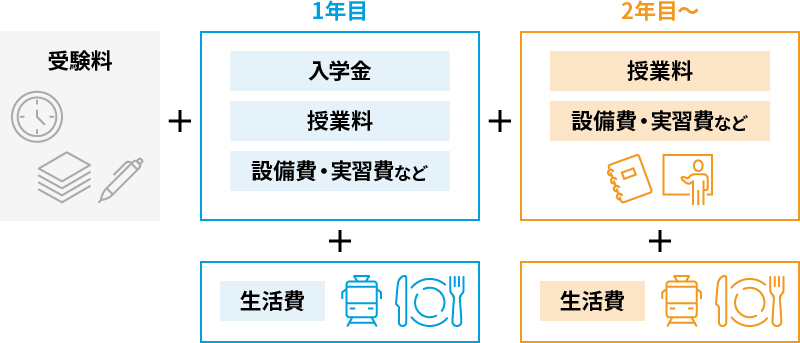

大学の学費にはどのような費用がかかる?いつ支払う?

大学に進学する場合、入学金や授業料などさまざま費用が必要となります。ここでは一般的に発生する費用を解説します。

あらかじめ大学進学に関わる費用を把握しておくことで、預金して準備したり、奨学金や信用金庫・銀行などで借りられる教育ローンの利用を検討したりと対策が取れます。

大学受験料

大学を受験する際は受験料が必要です。

大学入学共通テストは科目数が2科目以下場合は1万2,000円、3科目以上の場合は1万8,000円となっています。[注2]

国公立大学の二次試験は、1万7,000円と定められています。[注3]

私立大学の受験料は学校によって異なりますが、受験1回あたり3万5,000円が多く見受けられます。

以前は銀行振込で支払うことが多かった受験料ですが、現在はクレジット決済やコンビニ払いができる大学も増えて利便性が増しています。

遠方の大学を受験する場合は、旅費や宿泊費も必要となります。ここ数年は、インターネットで出願できる大学が増えています。受験票はWEB上で提示、プリントして持参する、郵送されてくるなど学校によって対応はさまざまです。また、出願だけでなく受験や結果発表、入学手続きまで一貫してインターネットの専用サイトで完結できる大学もあります。

入学時にかかる初年度納付金

初年度納付金とは、大学の入学手続きをした際に支払う費用です。入学金、1年目の授業料、施設設備費などが含まれており、在学期間中に大学に支払う費用の中で最も高額になります。

実際に進学したい大学の合格発表の前に、併願した大学への入学金納付期限がきてしまうこともあります。第一志望ではない大学に入学金を納付するかどうか悩んだとの声も聞かれました。

初年度納付金は入学手続き案内に記載の方法に従って、金融機関で支払います。

授業料

2年目以降は、毎年授業料が必要です。国立大学は文部科学省によって標準額が定められていますが、私立大学は大学や学部ごとに異なります。また公立大学の場合は、国立大学の授業料標準額に準ずる学費が設定されていることがほとんどですが、大学によって差があります。大学によって金融機関からの振込か口座振替での納付が一般的ですが、ペイジーやクレジットカードなどで支払える大学も出てきています。

授業料以外にかかる費用

私立大学では、授業料以外に施設設備費や実習費などがかかります。施設設備費は、大学の建物や設備を維持するために必要な費用です。

原則、国公立大学では、施設設備費はかかりません。

学費を支払うタイミング

初年度納付金のうち、入学金と前期の授業料・施設設備費などは入学手続きと並行して大学が指定する日までに支払います。

入学手続きは、合格発表から1〜2週間後の2〜3月に行われるのが一般的です。2年目以降の授業料は、前期と後期に分けて支払うことがほとんどで、前期の授業料と施設設備費を4月頃、後期の授業料を9~10月頃に納付します。

友人の中には、8月の夏休み時期にアルバイトを目一杯して学費を払えるように稼いでいる人もいました。

総合選抜型入試や学校推薦選抜で入学する場合は、前年の秋ごろに入学金を納める必要があります。学部によって必要となる実習費や研修費は、在学期間中にその都度支払います。

国立・公立・私立大学の授業料

日本の大学は国立・公立・私立の3種類です。ここでは、それぞれの大学でかかる学費の平均について紹介します。

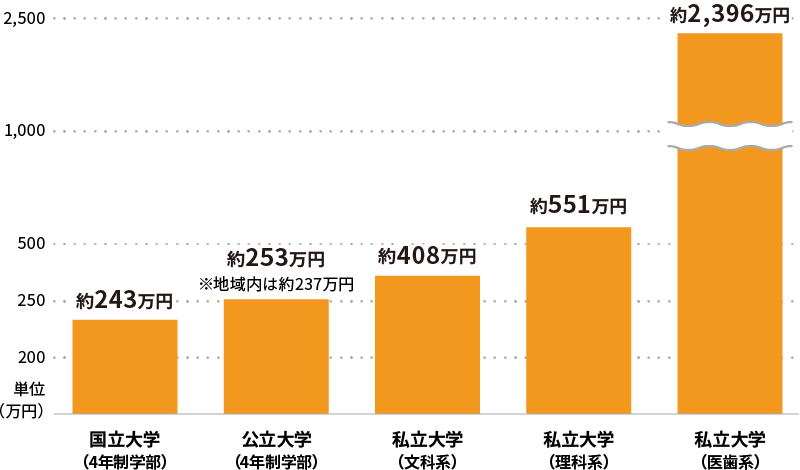

国立大学の費用

国立大学の学費は、文部科学省によって標準額が定められており、大学や学部による大きな違いはありません。

文部科学省による国立大学の標準額は以下の通りです。

4年制学部で必要な学費は、総額約243万円、医歯薬・獣医学部などの6年制学部の場合は、約350万円になります。[注3]

| 入学料 | 授業料 | 初年度納付金 | 2年目以降 | 4年間総額 |

| 28万2,000円 | 53万5,800円 | 81万7,800円 | 53万5,800円 | 242万5,200円 |

公立大学の費用

公立大学は、地方公共団体(地方自治体)が設置している大学のことです。公立大学の学費は、国立大学と同程度となります。

公立大学は、大学数、学生ともに増加傾向にあります。また、大学のある地域内の出身者は入学料が安くなる点が特徴です。

公立大学の学費の平均額は以下の通りです。[注4]

| 入学料 (地域内) | 授業料 | 初年度納付金 (地域内) | 2年目以降 | 4年間総額 (地域内) |

| 38万9,125円(22万6,856円) | 53万6,195円 | 92万5,320円(76万3,051円) | 53万6,195円 | 253万3,905円 (237万1,636円) |

私立大学の費用

国立大学や公立大学と異なり、私立大学は大学や学部ごとに大きく差が出ます。文科系学部より理科系学部の方が高く、医歯系学部ではさらに高額です。

令和3年度の学部ごとの学費の平均値は以下になります。[注5]

| 学部 | 入学料 | 授業料 (在学期間の総額) | 施設設備費 (在学期間の総額) | 総額 |

| 文科系 | 22万5,651円 | 81万5,069円 (326万276円) | 14万8,272円 (59万3,088円) | 407万9,015円 |

| 理科系 | 25万1,029円 | 113万6,074円 (454万4,296円) | 17万9,159円 (71万6,636円) | 551万1,961円 |

| 医歯系 | 107万6,278円 | 288万2,894円 (1,729万7,364円) | 931,367円 (558万8,202円) | 2,396万1,844円 |

※算出方法:入学料に初年度の授業料、施設設備費を4倍(私立大医歯系は6倍)したものを足して算出

国公私立大学の学費比較

学費を比較すると、私立大学の学費平均値はすべての学部で国公立大学より高額となっています。私立大学と国公立大学へ進学するのでは、資金面で大きく差が出るため進路を決める場合は家族でよく相談する必要があります。

資金面で進路を諦めることがないよう、奨学金の利用や信用金庫などで教育ローンを借りる方法もあります。

学費以外にも費用がかかる

大学への進学にかかる費用は学費だけではなく、他にもさまざまな費用がかかります。参考書や交通費をはじめ、一人暮らしをするなら初期費用がかさみます。また、大学生活ではレポート提出やWEB上で連絡事項を確認する機会も多いため、オンライン授業の有無に関わらずパソコンやインターネット環境の準備が必要です。

入学と同時に必要な費用が多くあり高額となるため、事前に把握したうえで不足する場合には信用金庫や銀行の教育ローンの利用も検討するとよいでしょう。教育ローンでは一人暮らしにかかる費用や、大学生活に必要なもの、例えばノートパソコンの費用など幅広い資金に充てられます。

一人暮らしでかかる費用

日本学生支援機構の「令和2年度学生生活調査結果」によると、大学生に一人暮らしでかかる生活費は年間110万8,000円と、1カ月あたり約9万2,000円かかる計算です。

一方、自宅から大学へ通う場合の生活費は、年間38万7,000円となっており、1カ月あたり約3万2,000円となります。[注6]

一人暮らしの場合は、家賃、光熱費、通信費、食費等などがかかるため、自宅から通う学生に比べると生活費が過大になります。

私は大学時代に地方で一人暮らしをしていましたが、1Rの学生アパート住まいでも、家賃、光熱費、通信費、交通費だけで7万円程度費用がかかりました。都心部への進学となるとさらに費用がかかることが予想されます。

交通費

自宅から通学する場合は、家賃などの生活費が家族と一緒になるため、高校生の時にかかっていた生活費と大きくは変わりません。

しかし、大学は高校より遠方への通学になる場合が多いため、通学にかかる交通費が高額となることがあります。

比較的公共交通機関が発達した東京、大阪、名古屋周辺では通学に2時間ほどかける学生も珍しくありません。学年が進み出席すべき日数が少なくなると、一人暮らしの費用よりは少なく済むため新幹線で通学しているという人もいました。

大学の学費に備える方法とは

大学に進学を希望する場合は、まとまった資金が必要です。漠然と学費が貯められるか不安を感じている方も多いかと思います。

少額からでも着実に学費を貯める必要がありますが、子どもの大学進学までに費用を貯めるのが難しい場合は、奨学金や教育ローンの利用も検討しましょう。

また、地域に密着した信用金庫では気軽に相談が受けられます。

早いうちから積み立てる

学費を貯めるポイントは、早いうちから積み立てることです。できるだけ早いタイミングで、貯蓄の仕組みを準備しておくと良いでしょう。例えば、0歳から月々1万円を積み立てるだけでも、1万円×12カ月×18年で216万円貯まります。

積み立てる方法として、学資保険を利用する、家計とは別の預金口座を作って毎月自動で積み立てるなどがあります。

住宅ローンなどで取引のある信用金庫で相談しながら、コツコツと積み立てるなど早めに行動しましょう。

資産を運用する

預金として学費を貯めておくのではなく、資産を運用して増やすことも検討すると良いでしょう。一例として、投資信託があります。投資信託とは、投資家から集めた資金を専門家が株式や債券などに投資し、運用成果が分配される仕組みの金融商品です。

少額から始められるため、投資信託を購入する方法もあります。ただし、運用結果によっては元本が割れるリスクもあります。

インターネットで投資信託を購入できるサービスを展開している信用金庫も増えてきたので、好きなタイミングで資産運用を開始できます。

大学無償化制度を利用する

大学無償化制度とは、「高等教育修学支援新制度」を指し、2020年4月に開始されました。この制度は、経済的支援が必要な低所得の世帯で学ぶ意欲のある学生が対象です。[注7]

支援の対象となる学生の要件は、以下の通りです。

- 住民税非課税世帯及びそれに準ずる世帯の学生であること

- 進学先で学ぶ意欲がある学生であること

条件に当てはまる場合は、給付型の奨学金や入学金・授業料の減免を受けられます。

奨学金を利用する

奨学金は、経済的理由で進学困難な学生本人が借りたり、給付を受けたりする制度です。奨学金には、返済の必要がない「給付型」と卒業後に返済する必要がある「貸与型」があります。また、「貸与型」には、無利子の奨学金と有利子の奨学金があります。

奨学金を利用するには世帯の収入や学生の学力の基準があり、条件を満たす必要があります。日本学生支援機構の奨学金、大学独自の奨学金、地方公共団体の奨学金など、さまざまな団体が奨学金制度を行っているため事前に確認しましょう。

奨学金は受付期間が決まっています。大学入学当初からの支給を希望するときは、高校3年生のときに開催される説明会に参加するなどして申込する必要があります。すでに時期を逃してしまった場合は、次に紹介する教育ローンの利用も検討しましょう。銀行だけでなく信用金庫でも親身に相談に乗ってもらえます。

教育ローンを利用する

学費を用意するために、信用金庫や銀行などの金融機関から教育ローンを借りる方法があります。借入や返済を親がするため、子どもに返済の負担がかからないのが特徴です。

また、使途が教育費と限定されているため、フリーローンと比べると金利が低くなっています。

契約時に決まった金額を一括で借り入れ、決まった期間内に分割して返済する「証書貸付型」と、契約時に定められた借入限度額内で必要な時に必要な金額を何度でも繰り返し借り入れられる方式の「カードローン型」があります。

ローンの申し込みから契約までインターネット上で手続きが完結するサービスを導入している信用金庫も増えています。

まとめ

大学へ進学する場合、授業料や生活費などまとまった資金が必要になります。進学先によっても必要な金額に大きな差が出るため、事前に確認しておくことが大切です。貯蓄でまかなえない分は、奨学金や信用金庫・銀行で借りられる教育ローンをうまく活用し、大学にかかる費用を準備することもできます。

進学のための選択肢として検討してみてはいかがでしょうか。

[注1]文部科学省「令和4年度学校基本調査(確定値)について」P6

[注2]大学入試センター「令和6年度大学入学者選抜に係る大学入学共通テスト実施要項」P3

[注3]文部科学省「国立大学等の授業料その他の費用に関する省令」

[注4]文部科学省「2022年度学生納付金調査結果(大学昼間部)」P2

[注5]文部科学省「令和3年度 私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について」P1