「住宅ローンを契約するとき、どのような点を重視して選べばよいのかわからない」という疑問をお持ちの方は多いのではないでしょうか。

マイホームを購入する際は、住宅ローンを利用してお金を借り入れるのが一般的です。住宅ローンには、固定金利と変動金利、元利均等返済と元金均等返済など選択するべきことが多く、悩んでしまうかもしれません。

金融機関の担当者と相談した上で、自分に合った住宅ローンを選択することが大切です。

この記事では、住宅ローンの仕組みや種類、選び方のポイントをわかりやすく解説します。マイホームの購入を検討している方や、少しでもお得に住宅ローンを利用したいと考えている方に役立つ内容となっているので、ぜひ参考にしてください。

目次

住宅ローンの仕組み

住宅ローンとは、住宅を購入したり改築したりするために組むローンのことを指します。契約者本人や家族が居住するための住宅を取得する費用として活用することができ、「人に貸すための物件」の購入には利用できません。

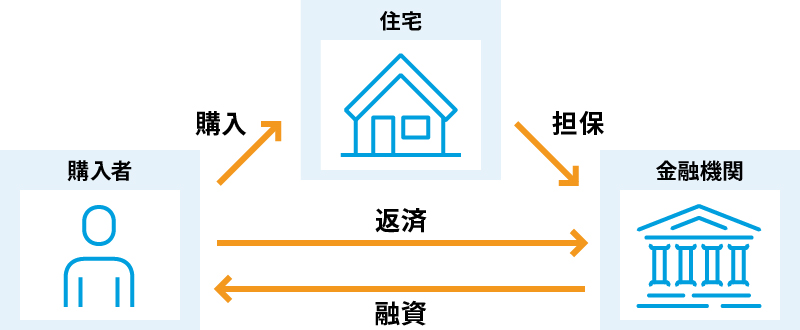

住宅ローンを契約した際の金融機関との関係は、下図のようなイメージです。

基本的には、購入した物件を担保として金融機関から融資を受け、契約に則って借入金を返済する仕組みとなっています。

住宅ローンの種類

住宅ローンの種類は、大きく分けて金融機関・フラット35(住宅金融支援機構)の2つです。

以下、それぞれの違いについて解説します。

金融機関のローン

信用金庫や銀行など、さまざまな民間金融機関が取り扱っている住宅ローンです。

各金融機関で独自の住宅ローンを用意しているため、商品バリエーションが多く、自分に合ったものを選ぶことができます。ただし、利用の際には、各金融機関や保証会社の審査を通過しなければなりません。

フラット35

フラット35とは、住宅金融支援機構と民間金融機関が提携して提供している「全期間固定金利型住宅ローン」です。最長35年にわたって全期間固定金利の住宅ローンを組むことができます。

フラット35を取り扱っている金融機関に申し込みを行い、住宅金融支援機構において定められている基準をクリアしている場合に利用できます。

フラット35は最大8,000万円の借入に対応しています。返済計画を立てたい場合は、金融機関の担当者と相談し、シミュレーションをしてもらいましょう。

住宅ローンの金利タイプと返済方法

住宅ローンには、全期間固定金利型、変動金利型、固定金利期間選択型の3つの金利タイプがあります。異なる金利タイプを組み合わせて利用することも可能です。

また、返済方法には、元利均等返済と元金均等返済という2つがあり、どちらかを選ぶことになります。

それぞれの特徴とメリットを押さえて、自分に向いている金利タイプと返済方法を選択しましょう。また、実際に住宅ローンを組む際は、金融機関の担当者に注意点を含めて詳しく話を聞くことをおすすめします。

全期間固定金利型

全期間固定金利型は、返済が終了するまでの全期間にわたって金利が変わることはなく、毎月の返済額が変わらない点が特徴です。将来的な返済額が決まっているので、家計の計画が立てやすいというメリットがあります。

金利は、変動金利よりも高めに設定されていますが、「将来的に金利が上昇するかも」「長期的に返済額は変わらない方がよい」という方は、全期間固定金利型が向いています。

変動金利型

変動金利型は、通常半年ごとに金利が見直される金利タイプです。固定金利よりも金利は低めに設定されているのが一般的です。

なお、金利見直し時には市場の金利が参考にされます。市場の金利が上昇すれば、変動金利も上昇しやすくなります。

毎月の返済額も、元利均等返済の場合は通常5年ごとに、元金均等返済の場合は通常金利変動とともに見直されます。

金利の変動によって利息支払総額が変わるため、ローンを組んだ時点では返済総額がいくらになるかはわかりません。

将来の金利変動リスクを受け入れられる方は、固定金利より金利が低めに設定されることが一般的な変動金利に向いていると言えるでしょう。

固定金利期間選択型

固定金利期間選択型とは、住宅ローンを借り入れた当初の3年や5年、10年などの一定期間、金利を固定する金利タイプです。固定期間終了時点で、再び固定金利にするか変動金利にするかを選択することができます。

固定金利期間選択型の住宅ローンを組んだ場合、金利の固定期間が終了するまで毎月の返済額が増える心配はありません。

例えば、当初10年間は子どもの教育費などがかかる場合、10年間の期間固定を選択することで、教育費がかかる間は、金利上昇による返済負担の増加リスクを抑えることができます。

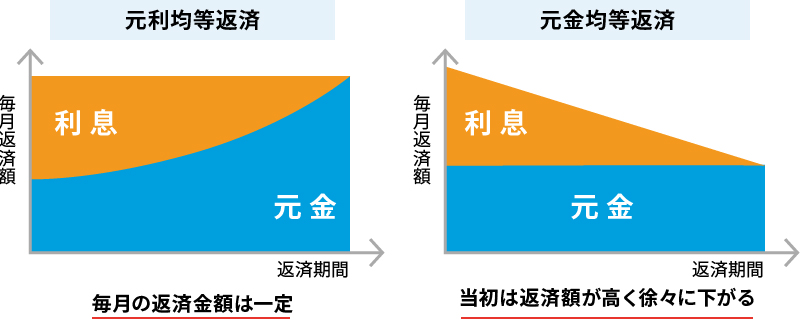

返済方法(元利均等返済と元金均等返済)

住宅ローンには、元利均等返済と元金均等返済という返済方法があります。

元利均等返済とは

毎月の約定返済額を元金と利息で調整し一定にする返済方式です。

毎月の返済額が一定のため、返済計画が立てやすくなります。また、元金均等返済に比べて、返済開始当初の返済額を少なくすることができます。

元金均等返済とは

毎月の返済額のうち、元金部分を均等額とし、それに利息を合計して支払う返済方式です。返済が進むにつれて返済額は少なくなっていきます。元利均等返済に比べて、元金の減少が早いため、同じ返済期間の場合、元利均等返済よりも総返済額は少なくなります。

| メリット | デメリット | |

| 元利均等返済 | ・返済額(元金+利息)が一定のため、返済計画が立てやすい ・元金均等返済に比べて、返済開始当初の返済額を少なくすることができる | ・同じ借入期間の場合、元金均等返済よりも総返済額が多くなる ・借入金残高の減り方が遅い |

| 元金均等返済 | ・返済額(元金+利息)は返済が進むにつれ少なくなっていく ・元利均等返済に比べて、元金の減少が早いため、同じ借入期間の場合、元利均等返済よりも総返済額は少なくなる | ・返済開始当初の返済額が高い |

住宅ローンの流れ

住宅ローンを借り入れるためには、申し込みをしてからいくつかのステップを踏む必要があります。

一般的な手続きの流れおよび各ステップでの注意するべき点を解説します。

事前審査に申し込む

購入したい物件や借り入れしたい金額が決まれば、まずは住宅ローンの事前審査を申し込みます。

事前審査に申し込む際には、本人確認書類や収入、物件を確認できる書類などを事前に準備しておきましょう。

最近ではインターネットで事前審査の申し込みができる金融機関が増えています。窓口に行く必要もなく郵便物を出す手間もありません。24時間いつでも申し込みできる金融機関も多いため、忙しい人でも使いやすいのではないでしょうか。

本審査に申し込む

本審査とは、住宅ローンの融資に際して行われる「正式な審査」です。

提出した書類の内容の精査や購入する物件の精査など厳格に審査が実施されます。事前審査に通過しても、本審査に通過できるとは限らないことに注意しましょう。

契約する

無事に本審査にも通過すれば、住宅ローンの契約をします。金利タイプや適用金利、元利均等・元金均等などの返済方法などは、契約時に最終決定します。最後まで無理なく返済を続けられるように、あらかじめ複数のパターンでシミュレーションをしておくことが大切です。

契約時には、団体信用生命保険(団信)や火災保険への加入が必要です。これらの資金準備もしておきましょう。

融資が実行される

住宅ローンの契約を締結すると融資が実行されます。普通預金口座に借入金が入金されるので、そこから売主に残代金を振り込みます。

登記手続きは司法書士に代行してもらい、土地や建物には抵当権が設定され、住宅ローンの担保になっていることは理解しておきましょう。

住宅ローン選びのポイントと注意点

住宅ローンを選ぶ際には、将来にわたって無理なく返済できるかをトータルで考えることが重要です。

以下で、住宅ローンの借り入れにあたって注意すべき点を解説します。

定年までの年数を考えて借り入れる

住宅ローンを選ぶ際には、定年までの年数を考慮することが大切です。一般的に、定年後の再雇用は賃金が下がりやすく、リタイアすると年金が主な収入源となるため、住宅ローンの返済は家計を圧迫しかねません。

定年後もローンの返済があると、老後の生活資金が十分に確保できず経済的に困窮するリスクがあります。定年後の生活を意識して、ある程度余裕のある返済計画を立てることが大切です。

必要に応じて繰り上げ返済を行い、できるだけ早く完済することも検討しましょう。

無理のない返済計画を立てる

住宅ローンの返済は一般的に長期に及ぶため、無理のない返済計画を立てることが大切です。変動金利を選ぶ場合は金利上昇リスクに対応できるかを考えましょう。

無理のない返済ができるかどうかを判断するためにも、収入と支出のバランスを把握した上で、返済に充てられる金額を算出しましょう。

団信の保障内容を確認して余計な保険を解約すれば、家計にゆとりが生まれます。

また子どもの教育費や車の買い替えなど、将来的なライフイベントを考慮することも欠かせません。

収支のバランスや将来のライフイベントなど、さまざまな要素を勘案し、無理のない返済計画を立てましょう。

まとめ

マイホームを購入するにあたって住宅ローンで借り入れを行う際には、信用金庫や銀行で相談するのが一般的です。金利の相談や返済シミュレーションの作成など、不安なことがあれば、担当者に相談するとよいでしょう。

生活スタイルや家族構成によって違いますが、住宅資金は、教育資金、老後資金と並ぶ「三大支出」の1つです。安易に借入先を決めるのではなく、自分に合った住宅ローンを選ぶことが大切です。

金利タイプや返済方法など、住宅ローンに関して選択するべきことは多くあります。不安や疑問がある場合は、信用金庫や銀行などの担当者に相談し、納得した上で申し込みましょう。