住宅を購入する際に、住宅ローンの利用を検討される人が多いと思いますが、過去の「携帯電話料金の延滞や滞納」が原因で住宅ローン審査に通らないというケースが増えてきています。

携帯電話料金の延滞や滞納が、どうして住宅ローンの審査に影響するのでしょうか。

携帯電話料金と住宅ローン審査の関係について解説していきます。

目次

携帯電話料金の仕組み

最近のスマートフォンは、端末本体が高額なことから、端末本体を分割で支払う人が多くなっています。

この場合、毎月の携帯電話料金は「端末本体の分割払い」と「利用料金(通話・データ料金)」から「割引・キャンペーン」を適用した合算で請求されることとなります。

携帯電話本体の分割払いはローンになる?

スマートフォンなどの端末代金は、キャンペーンなどにより月々の実質負担が1円として販売されていることがあります。しかしこれは、例えば2年後に端末を返却する条件で、2年間は月々の支払額が格安になるものです。毎月の携帯電話料金の大部分が利用料金(通話・データ料金)であるため、端末代金も分割で支払っている意識が薄くなりがちですが、実際には毎月の利用料金とは別に、分割払いの契約を結んでいることが多いのです。

携帯電話会社などに端末代金を立て替え払いしてもらい、毎月の携帯電話料金と合わせて端末代金を分割して支払っていきます。「立て替え=借り入れ」と考えていいでしょう。

ご自身が端末代金を払っているのか気になったときは、毎月の請求明細で料金の内訳を確認するといいでしょう。

端末代金と利用料金

| 端末代金(分割払い) | 利用料金 |

| ・契約時に設定した回数で分割払い ・支払いは、毎月の利用料金に合算される | ・通話・データ料金 ・オプション料金 |

携帯電話の支払いが遅れるとどうなる?

携帯電話料金を延滞・滞納すると携帯電話の利用が停止されるだけでなく、端末代金の分割払いの延滞・滞納情報がクレジット会社や金融機関が加盟する信用情報機関(CIC[注1]やJICC[注2])に登録されます。また、月々の利用料金(通話・データ料金など)の延滞・滞納情報は、通信事業者の団体に登録されることになります。

基本的に、月々の利用料金に関しては分割払い契約に含まれないため信用情報機関に登録されませんが、端末代金を分割で支払っていて延滞・滞納した場合は信用情報機関に登録されることがあるので注意しましょう。

携帯電話料金と信用情報の関係

| 端末代金(分割払い) | 月々の利用料金 |

| 氏名・生年月日・契約内容・延滞、滞納などの支払い状況等が信用情報機関に登録される | 延滞・滞納した場合、通信事業者の団体に登録される |

延滞・滞納情報が信用情報機関に登録されるとどうなる?

分割払いで購入した端末本体などで延滞・滞納が発生すると、「遅延」や「未入金」といった情報が信用情報機関に契約期間中および契約終了後5年間登録されることとなります。その影響を具体的に解説します。

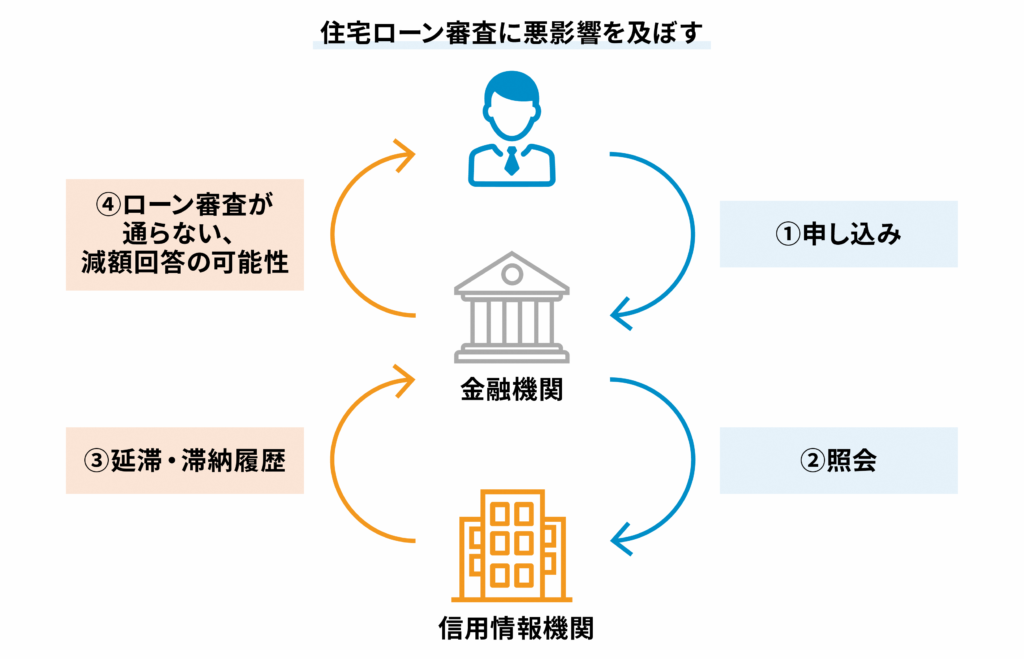

住宅ローン審査に悪影響を及ぼす恐れ

住宅ローンの申し込みがあった場合、金融機関は信用情報機関に照会します。金融機関ごとに住宅ローン審査の基準は異なりますが、信用情報は多くの金融機関が審査の参考にしていることは間違いありません。よって、信用情報に延滞・滞納の履歴があると、住宅ローンの審査が通らなかったり減額回答されたりする可能性があります。 月々の利用料金を延滞・滞納した場合、通信事業者の団体に登録されますが、この情報は金融機関では照会しないため、住宅ローン審査には影響しないと言われています。ただし、通信事業者間では情報が共有されているため、他社での携帯電話の新規契約に影響する場合があるので注意が必要です。

住宅ローン審査における信用情報の重要性

国土交通省「令和5年度民間住宅ローンの実態に関する調査結果報告書」[注3]によると、金融機関が融資を行う際に考慮する項目の上位3つは「完済時年齢」「健康状態」「借入時年齢」ですが、「カードローン等の他の債務の状況や返済履歴」も65.7%の金融機関が審査項目であると回答しています。

これらのことから、家を購入し住宅ローンを組もうと考えている人は携帯電話料金の延滞・滞納は避けるべきといえます。

携帯電話料金の滞納で住宅ローンが組めなくなるのを避けよう

前述のように、万が一携帯電話料金を延滞・滞納してしまうと、住宅ローンの審査に影響する可能性があります。延滞・滞納をしないためにできることを2点お伝えします。

毎月の利用料金の支払いに注意する

端末代金を分割で支払う場合、毎月の利用料金の支払いに遅れがでないよう、引き落とし日を把握し、預金口座の残高不足に注意しなければなりません。特に引き落とし日が土日祝日の場合、引き落とし日が休日前なのか、休日明けなのかをあらかじめ確認しておきましょう。

携帯電話料金の見直しをする

これを機に携帯電話料金の見直しも検討しましょう。プランを適正なものにしたり、不要なオプションは解約したりして無駄な支払いを圧縮することで、延滞・滞納リスクを軽減します。日々の家計にゆとりが生まれれば、住宅ローンに充てられる金額も増え、物件の選択肢も広がるかも知れません。また、分割払い契約した端末代金の残額をまとめて支払うことも可能です。「借り入れ」を減らすことで、信用情報機関に登録されている借入情報が少なくなるため、資金的余裕があれば、検討してみましょう。

これからは延滞・滞納しないように気を付けるとしても、過去に端末代金の分割払いを含めた携帯電話料金を延滞・滞納したことがあり、自分の信用情報を確認したいときは、信用情報機関に情報開示を請求することができます。CICの場合、利用手数料は500円で、スマートフォンの画面上で回答情報(開示報告書)を即時に確認することもできるようです。気になる人は、CICのホームページで確認してみましょう。

まとめ

毎月何気なく携帯電話料金を支払っているかもしれませんが、延滞や滞納すると信用情報に登録されてしまう可能性があります。

うっかり残高が不足したり、ちょっとしたミスで支払いができなかったりした場合も住宅ローン審査に影響を与える場合がありますので、毎月の支払いには十分注意しなければなりません。

携帯電話料金の仕組みを理解し、家計の状況によっては一括払いを選択することや、携帯電話料金そのものを見直すなど対策をとっておくといいでしょう。

[注1]CIC(株式会社シー・アイ・シー)

CICとは、主に割賦販売や消費者ローン等のクレジット事業を営む企業を会員とする信用情報機関です。

[注2]JICC(株式会社日本信用情報機構)

JICCとは、クレジット会社だけでなく、銀行や消費者金融など幅広い金融機関が加盟する信用情報機関です。

[注3]国土交通省「令和5年度民間住宅ローンの実態に関する調査結果報告書」