住宅を購入する際には、ほとんどの方が住宅ローンの利用を検討されるのではないでしょうか。近年、住宅価格の高騰もあり「多くの住宅資金を借りたいけれど、自分の収入だけでは難しい」という場合もあるでしょう。

そのようなとき、夫婦や親子で共同して住宅ローンを組む「ペアローン」や「収入合算」という方法があります。

共働き世帯が増え、夫婦それぞれ住宅ローンを借りる「ペアローン」の利用が増えていると考えられるため、本記事ではペアローンを中心に、収入合算との違い、それぞれのメリット、デメリットなどを解説します。

目次

ペアローンとは

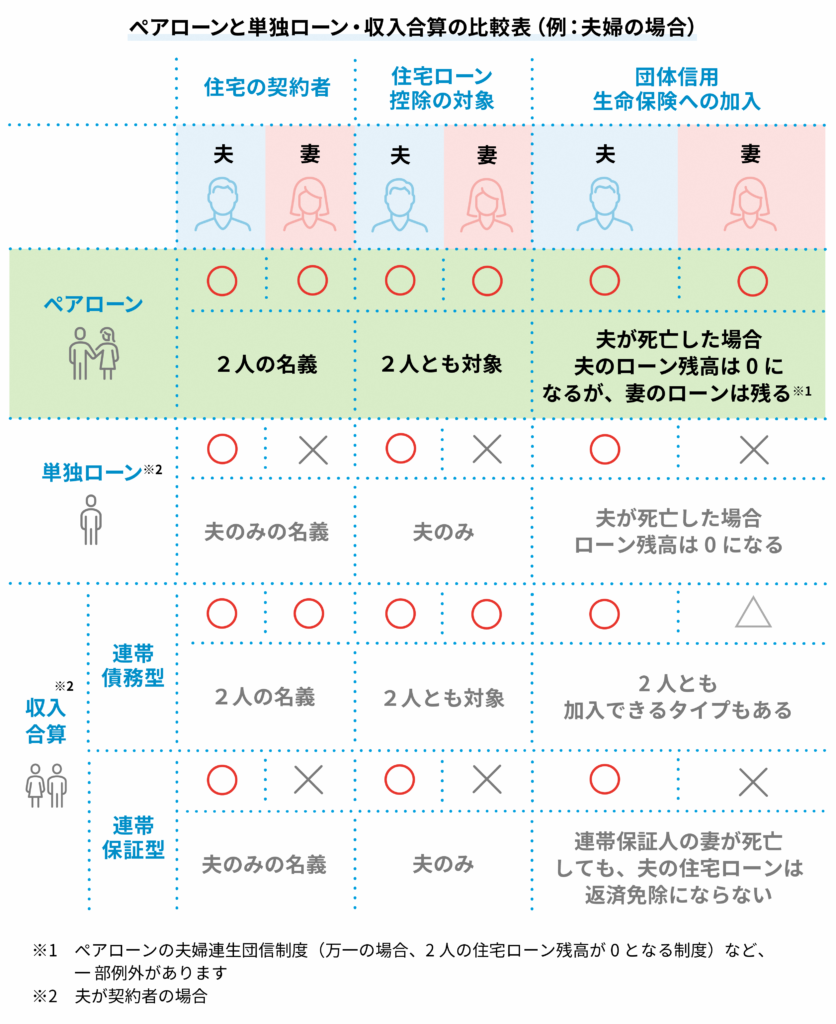

ペアローンとは、一定の収入がある同居の夫婦が、それぞれ住宅ローンを契約して返済していく方法で、お互いが相手方の連帯保証人になる必要があります。

FPである筆者のところに住宅ローン相談にいらっしゃるご夫婦も、ペアローンを検討している人が増え、以前より人気が高まっていると感じています。

ペアローンが増えていると考えられる背景には、共働き世帯が増えていること、住宅価格が高騰し一人のローン契約だけでは借入可能額が低く、希望の家を買えないことなどが考えられます。一人では希望している物件に手が届かなくても、ペアローンで夫婦それぞれが住宅ローンを組めば、希望している物件の購入が可能となるかもしれません。

なお金融機関によっては、夫婦に限らず「同性パートナー」であってもペアローンを利用できる場合がありますので、金融機関のホームページなどで確認してみましょう。

収入合算との違いは?

収入合算は、夫婦の年収を合算して住宅ローンを組む方法です。主に夫婦で年収の多いほうが住宅ローンの契約者となり、もう一人が連帯保証人または連帯債務者となります。夫婦の年収を合算することで、借入額を増やすことができます。

ペアローンとの主な違いは3点あります。

契約者

ペアローンでは、夫婦それぞれが契約者となり、お互いに連帯保証人となるため、住宅ローンの契約は2本となります。

収入合算では、一人が契約者となり、もう一人が連帯保証人または連帯債務者となるため、契約は1本となります。

そのため、ペアローンは、返済期間や返済方法、金利タイプなど、夫婦それぞれが異なる契約をすることができますが、収入合算では契約は1本なので、ペアローンのように一部を変動金利、一部を固定金利といった異なる金利タイプを組み合わせることはできません。

住宅ローン控除の対象

住宅ローン控除は、自分で住む家を購入・リフォームするために住宅ローンを借りた人が利用できる制度で、正しくは「住宅借入金等特別控除」といいます。毎年の住宅ローン残高の0.7%を最大13年間、所得税から控除することができる制度です。たびたび制度の内容は変更されているため、最新の適合条件などは、「国税庁のホームページ」などで確認してみましょう。

ペアローンでは、夫婦それぞれが住宅ローン控除を受けることができますが、収入合算では、その契約形態によって、契約者のみ住宅ローン控除を受けられる場合と、夫婦二人とも受けられる場合があります。

収入合算の契約形態は「連帯保証型」と「連帯債務型」の2タイプがあります。

連帯保証型の場合、夫婦の一方が契約者となり、一方が連帯保証人として、契約者が返済不能に陥った場合に返済の義務を負います。連帯保証型では、住宅ローン控除は契約者(主債務者)しか受けられません。

連帯債務型では、夫婦の一方が連帯債務者となり、契約者と同等の返済義務を負いますが、夫婦二人とも住宅ローン控除を受けられる点が異なります。

団体信用生命保険への加入

団体信用生命保険(以下、団信)とは、住宅ローンを契約した人に万が一の死亡・高度障害などが生じた場合、残っているローン返済額を0円にしてくれる保険です。信用金庫や銀行などの金融機関が取り扱う住宅ローンでは、団信への加入が契約条件となっています。

ペアローンでは、夫婦それぞれが住宅ローンの契約者となるため、二人とも団信に加入できます。一方収入合算では、あくまで契約者は一人ですので契約者しか加入できません。ただし一部の連帯債務型の収入合算では、二人とも加入できるタイプを取り扱っています。

ペアローンのメリット

ペアローンには、単独でのローン契約や収入合算に比べて、メリットがあります。主なメリットを4点お伝えします。

借入可能額を増やせる

夫婦それぞれが住宅ローンを借りるため、借入可能額を増やすことができます。たとえば、夫や妻が単独でローンを契約する場合、3,000万円までしか借り入れできない場合でも、夫婦ともにローンを契約してペアローンとすることで6,000万円借り入れできることになります。借入可能額が増えることで、購入物件の検討の幅が広がるでしょう。

※夫婦の年収に差がない場合の例となります。

夫婦それぞれが住宅ローン控除を受けられる

夫婦二人とも住宅ローン控除を受けることができます。借入額や年収によっては、収入合算で1本の住宅ローンを契約するよりも、控除額の総額が増える可能性があります。

夫婦どちらも団信加入で万が一のリスクに備えられる

ペアローンでは、夫婦どちらも団信に加入できて、万が一死亡等した場合にそれぞれの残りの返済が免除となります。単独または収入合算(連帯保証型)でローンを組んだ場合、ローンを契約していない一方が亡くなっても、その後のローンの返済が免除されることはありません。

異なる金利タイプや返済期間を組み合わせられる

夫婦それぞれで、住宅ローンを契約するため、それぞれ異なる金利タイプや返済期間を設定できます。たとえば夫が35年返済・固定金利、妻が10年返済・変動金利など組み合わせることで、ローン全体での金利上昇リスクを抑えたり、返済期間が短い妻はその後のキャリアを自由に考えることができたりします。

ペアローンのデメリット

メリットのあるペアローンですが、安易な契約は厳禁。なぜならデメリットも少なくないからです。契約する前に知っておくべき主なデメリットを5点お伝えします。

同じ借入額でも諸費用が高くなる

住宅ローンを契約する際にかかる諸費用が、単独や収入合算よりも高くなります。住宅ローン契約が2本となるペアローンでは、契約ごとにかかる諸費用が2本分かかることになります。

諸費用には金融機関に支払う事務手数料やローン保証料、各種税金など色々ありますが、このうち高くなる可能性があるのは、定額型の事務手数料と印紙税、司法書士報酬です。

収入が減った場合の返済リスク

どちらかの収入が減ったりなくなったりすると、その後の返済が困難になる可能性があります。

また転職などキャリアプランを見直したくても、住宅ローン返済がネックとなりあきらめざるを得ないことも。筆者の相談事例においても、子育てと仕事の両立が難しく退職をしたいけれど、ペアローンを組んでいるから簡単にはできないとぼやかれたお客様がいました。

ペアローンから単独ローンに借り換えを検討することも可能ですが、物件の所有権の変更や贈与の発生などあるため、応じてくれる金融機関は限られ、容易ではないことにも注意が必要です。

離婚した場合のリスク

離婚した場合に大きなトラブルに発展することがあります。

ペアローンを組んでいる夫婦が離婚することになると、マイホームを売って現金化するか、どちらかが相手の分を買い取り住み続けるかのほぼ2択になります。

マイホームを売る場合、売却額でペアローンの残高を一括返済する必要がありますが、新築物件を少ない頭金で買っていたり、ローン契約から時間が経っていないなどでローン残高が大きい場合、ローン残高よりも高く売れずに行き詰まる可能性があります。

また相手の分を買い取ることも、年収が少なくて単独でローンを組めないことが原因でペアローンにしているケースでは難しい可能性があります。ローンを組んだ金融機関の同意が得られない可能性もあるでしょう。

死亡した場合の支払いリスク

夫婦どちらも団信加入で万が一のリスクに備えられるという点は、ペアローンのメリットの1つではあります。しかしその反面、団信で保障されるのはあくまで契約者のローン残高であるため、遺された一方のローン残高はなくならず、その後も返済が続きます。

たとえば夫が死亡した場合は、夫が契約したローンの返済は免除となりますが、妻のローン返済はその後も続きます。特に小さい子を育てている場合など、仕事と家事、子育てをすべて一人で行うため、自分一人分とはいえローン返済が負担になる可能性があるでしょう。

※ペアローンの夫婦連生団信制度(万一の場合、2人の住宅ローン残高が0となる制度)など、一部例外があります。

贈与税が発生するリスク

ペアローンで住宅を購入した場合、住宅ローンの負担割合と登記された所有権の割合が異なると、贈与税が発生する場合があります。たとえば、5,000万円の物件を夫3,000万円、妻2,000万円のペアローンを組んで購入した場合、本来であれば所有権割合は金額に応じて夫60%、妻40%ですが、それにも関わらず、所有権割合を夫50%、妻50%としてしまうと、夫から妻へ10%分(500万円)の贈与があったものとみなされる可能性があります。

ペアローンに向いている夫婦は?

ペアローンのメリットとデメリットを踏まえると、どのような夫婦がペアローンに向いているのでしょうか。主な特徴をお伝えします。

〇夫婦ともに安定した職業についている

〇夫婦ともに団信に問題なく加入できる

〇出産や育児休業を経ても職場に復帰できる

ペアローンを利用する場合、夫婦ともに安定した収入を得られることが重要です。

ペアローンを組むことで、単独でのローンよりも多額の融資を受けることができ、より高額な物件の購入が可能になります

しかし、将来的に収入が減る可能性がある場合は、将来の返済負担が厳しくなる可能性があるため、ペアローンよりも収入合算の方が適しているかもしれません。

まとめ

ペアローンには、借入額が増やせたり、夫婦で住宅ローン控除の恩恵を受けられたりメリットもある一方で、減収や離婚、死亡など予期せぬ事態の際には対応が難しくなるなどデメリットがあることがおわかりいただけたかと思います。住宅ローンを単独で契約するか、ペアローンにするか、または収入合算するかお悩みの場合は、ご夫婦で話し合ったうえで、お近くの信用金庫へご相談されると良いでしょう。長い期間、返し続けることとなる住宅ローンですので、ペアローンの特性を理解し、不測の事態も考慮したうえで、慎重に契約することをおすすめします。