もうすぐ赤ちゃんが生まれる!楽しみな反面、家計の不安を抱えていませんか? 育児休業給付金は、子育て世帯の家計を支える強い味方です。「いつから?いくら?申請方法は?」など、気になる疑問をスッキリ解消!この記事で育児休業給付金を理解し、安心して出産準備を進めましょう。

目次

育児休業等給付とは

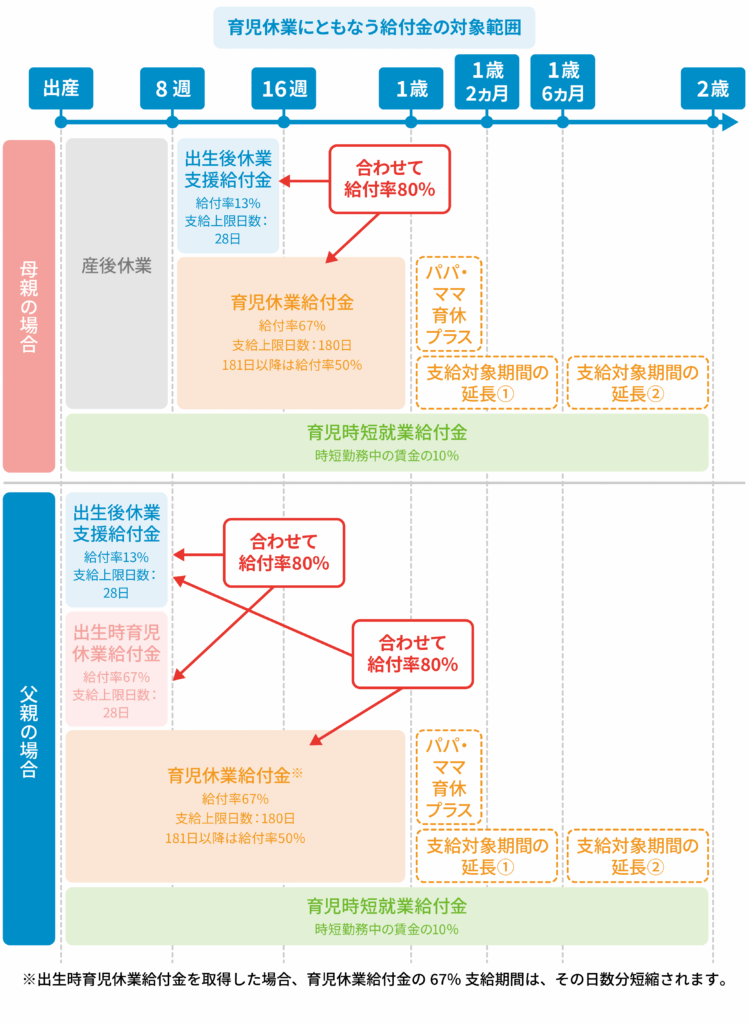

育児休業等給付は、子育てをされる方が育児休業を取得し、その間の収入が減少または無給になった場合に、生活を経済的に支えてくれる制度です。要件を満たしていれば、性別や働き方に関わらず受給できる可能性があります。 現在、この育児休業等給付には、子の年齢や養育状況に応じて以下の4種類があります。

育児休業にともなう給付金

| ・出生時育児休業給付金 ・育児休業給付金 ・出生後休業支援給付金(2025年4月に創設) ・育児時短就業給付金(2025年4月に創設) |

では、創設された給付金も含め、それぞれ解説していきましょう。

出生時育児休業給付金

出生時育児休業給付金は、法律により原則8週間の就業が禁止されている母親の「産後休業」とは異なり、主に父親が任意で取得できる「産後パパ育休(出生時育児休業)」という制度を活用した場合に受給できる給付金です。具体的には、原則として子の出生後8週間以内に主に父親が育児休業(最大4週間)を取得すると支給され、出産直後における経済的負担の軽減に役立ちます。

育児休業給付金

育児休業給付金は、原則として子が1歳になるまでの間に、父母が育児休業を取得(2回まで分割取得可)した場合に支給される基本的な給付金です。育児休業中の生活を支援することを目的とした、従来からある「育休手当」となります。

【2025年4月から】出生後休業支援給付金

出生後休業支援給付金は、上記の「出生時育児休業給付金」または「育児休業給付金」の支給を受ける方が対象の給付金です。父母が協力して育児をおこなうことを促進する目的があります。

こちらの給付金は、父母がともに育児休業を取得し一定の要件を満たす場合、既存の給付金に上乗せして支給されます。支給されるのは、休業開始時賃金日額の13%に相当する額で、最大28日間を上限とします。配偶者が専業主婦(夫)、またはシングルで子育ての場合は、配偶者が育児休業を取得していなくても受け取ることができます。

【2025年4月から】育児時短就業給付金

育児時短就業給付金は、2歳未満の子を養育するために時短勤務を選択し、賃金が低下した労働者に対して支給される新しい給付金です。育児休業から早期に復帰し、短い時間で働き始める親の経済的負担を軽減することを目的としています。

こちらの給付金は、一定の要件を満たす場合に、時短勤務中の賃金に上乗せして支給されます。支給されるのは、時短勤務中の賃金の10%を原則として時短就業開始月から終了月(子どもが2歳になる日の前々日が含まれる月)まで支給することで、経済的負担を軽減します。ただし、支給には上限額や最低支給額があり、賃金と給付金の合計が時短勤務前の賃金水準を超える場合は調整されます。

育児休業給付金の受け取り条件

ここからは、育児期の家計を支えるベースとなる「育児休業給付金(育休手当)」について解説していきます。

育児休業給付金はどのような方が受け取れるのでしょうか。

こちらの給付金は、雇用保険に加入していることが前提条件となり、さらに以下の要件をすべて満たす必要があります。

| ・原則として、1歳未満の子を養育するために育児休業を取得した雇用保険の被保険者である ・育児休業開始日の2年間に就業日数が11日以上ある月(または賃金支払いの基礎となった時間数が80時間以上の月)が12ヵ月以上ある ・育休中の就業日数が1ヵ月で10日以下(または就業時間数が80時間以下) |

正社員だけでなく、パートや契約社員でも雇用保険に加入していれば受給対象です。

但し、契約社員など期間を定めて雇用される方の場合は、上記の条件に加えて次の条件も満たす必要があるので注意しましょう。

| ・子が1歳6ヵ月になるまでの間に労働契約期間が満了することが明らかでないこと |

育児休業給付金で受け取れる金額

では、育児休業給付金はいくら受け取れるのでしょうか。

支給額は、基本的な計算方法は次のとおりです。

| 育児休業給付金の支給額= 休業開始時賃金日額(※)×支給日数×67%(育休開始から181日目以降は50%) |

※休業開始時賃金日額=直近6ヵ月間の賃金÷180

例えば、直近6ヵ月間の収入が合計100万円(月収約16.7万円)の場合、1ヵ月(30日)の支給額は次のようになります。

| ※100万円÷180=約5,556円(休業開始時賃金日額) ・育休開始から180日目までの支給月額:5,556円×30日×67%=約11万1,676円 ・育休開始から181日目以降の支給月額:5,556円×30日×50%=約8万3,340円 |

但し、育休中に就業し賃金が支払われていると減額される場合があります。

また、育児休業手当には支給額の上限があり、2025年8月現在、67%適用時で月額32万3,811円、50%適用時は24万1,650円となっています。上限は毎月勤労統計の平均定期給与額をもとに額が変更されるため、近年増加傾向にあります。

育児休業等給付については非課税であり、社会保険料も免除されます。また、「出生後休業支援給付金(給付率13%)」と合計することで、実質的に手取り相当となるように設定されています。

育児休業給付金を受け取れる期間

育児休業給付金をいつまで受給できるのか、また受け取り期間を延長できる場合の条件について解説します。

受け取れる期間は?

育児休業給付金の支給期間は、原則として以下のようになっています。

| 原則:子が1歳になる誕生日の前々日まで (子が1歳になる前に職場復帰した場合は復帰日の前日まで) |

但し、出産日から育児休業給付金の支給開始までにはタイムラグがあるため注意しましょう。2ヵ月分まとめての支給となることは父母共通ですが、特に母親の場合は産後休業(8週間)を経て育休がスタートすることなどを踏まえると、実際に入金されるのは出産日からおよそ4ヵ月後が目安になります。

受け取り期間は延長できる?

育児休業給付金の受給期間は、原則は子が1歳までです。両親が育休を取得する場合に要件を満たせば利用できる「パパ・ママ育休プラス」を活用する場合は、1歳2ヵ月まで延長されます。但し、特定の延長事由があれば1歳半まで、さらに延長事由があれば2歳まで給付金が支給されます。

主な延長事由

| ・保育所への入所を希望しているが、入所できない場合 ・育児を予定していた配偶者が、死亡・負傷・疾病・離婚・産前産後休業等で育児が困難になった場合 ・当該子(A)の育休中に次の子(B)が生まれたため、Aの育休が終了したが、Bの育休が特定の事情(Bの死亡、同居解除)により終了した場合(Aが1歳または1歳6ヵ月に達する日の翌日がBの育休期間に含まれること) ・家族の介護のため取得した休業により育休が終了したが、その介護休業が特定の事情(介護休業にかかわる家族の死亡・離縁など)で終了した場合 |

2025年4月からは、延長申請における「証明書類の厳格化」「提出期限の厳守」「記載内容の詳細化」など、申請や確認事項が厳格化されていますので、事前の準備が重要になります。

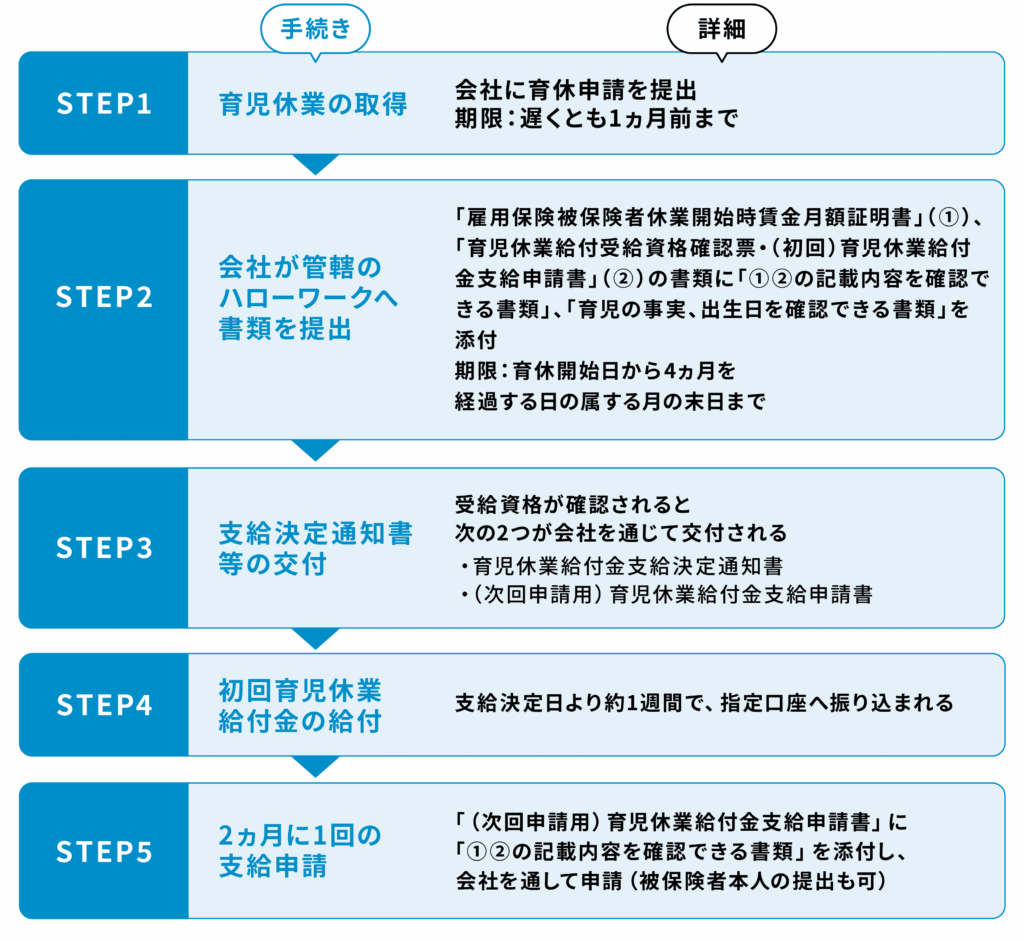

育児休業給付金の申請手続き

育児休業給付金の申請時に必要な書類と、手続きの流れを分かりやすく解説します。

申請に必要な書類

育児休業給付金の申請には、主に以下の書類が必要です。会社(事業主)が準備するもの、被保険者本人が用意するものがあります。

会社(事業主)が準備するもの

| ① 「雇用保険被保険者休業開始時賃金月額証明書」(初回申請時) ② 「育児休業給付受給資格確認票・(初回)育児休業給付金支給申請書」 ③ ①②の記載内容を確認できる書類(賃金台帳、出勤簿など) |

被保険者本人が準備するもの

| ④ 育児の事実、出生日を確認できる書類(母子健康手帳の写しなど) |

①は初回の育児休業給付金申請の場合に提出が必要です。但し、同一の子にかかわる育児休業についての給付金をすでに受けている場合は不要となります。これらの書類を会社と連携して揃えましょう。

申請手続きの流れ

育児休業給付金の申請は、原則として会社(事業主)を通しておこないます。

申請の基本的な流れと期限は次のとおりです。

まとめ

育児休業給付金は、育児休業中の収入減少を補う制度です。1歳未満の子を養育する父母が対象で、雇用保険への加入や一定の就労要件を満たす必要があります。給付額は原則として賃金の67%(181日目以降50%)が原則1歳まで支給されますが、特別な理由があれば延長も可能です。2025年4月からは、父親の育休取得を促進する給付金や、時短勤務者のための給付金も創設されています。制度をうまく活用して、子育ての大変な時期を乗り越えましょう。

育児休業給付金以外にも、妊娠や出産にともない受け取れる給付金があります。より詳しく知りたい方は「妊娠・出産・育児でもらえるお金には何がある?補助金や助成金などを解説」もぜひ参考にしてください。