老後資金はいくら必要でしょうか?

明確にいくらとは言えません。それは、老後生活にはさまざまな要因が影響し、預貯金や退職金、持ち家の有無などの影響を受けるためです。年金額も人それぞれですから、公的年金額を試算して、老後の手取り額を事前に把握するとともに、老後資金の備え方や、老後資金の増やし方について考えていきましょう。

目次

老後に必要となる金額はいくら?

老後のお金が気になったら、平均データだけでなく、自分の場合に落とし込んで具体的に考えてみることが必要です。その際、老後資金を3つに分けて考えるとイメージしやすくなります。

(1)生活費

毎月の暮らしにかかる費用で、食料費、住居費、光熱費、被服費などが該当します。また、社会保険料などの税金も該当します。65歳からの生活費は、公的年金を軸として考えると計算しやすくなります。

(2)ライフイベント費

自宅のリフォームや修繕費、車の買い替え、旅行費用などが該当します。長いことやりたかった夢など、やりたいことの費用を盛り込んでおきましょう。また、葬儀費用やお墓のお金も考えておきましょう。

(3)医療・介護費

病気やケガによる入院や介護に備える費用です。将来、高齢者施設に入ることも考えている場合はその費用も含みます。公的介護保険の介護サービスを受ける際、実際に払うのは自己負担分のみですが、それでも多額の費用が必要です。生命保険文化センターの調査によると、介護費用総額は平均で540万円以上必要という調査結果もあります。

【参考】(公財)生命保険文化センター「2024(令和6)年度生命保険に関する全国実態調査」

【世帯別】老後に必要な生活費はいくら?

老後に必要な金額は人それぞれ異なりますが、まずは、夫婦二人世帯と単身世帯の平均額を参考に、老後資金を考えていきましょう。

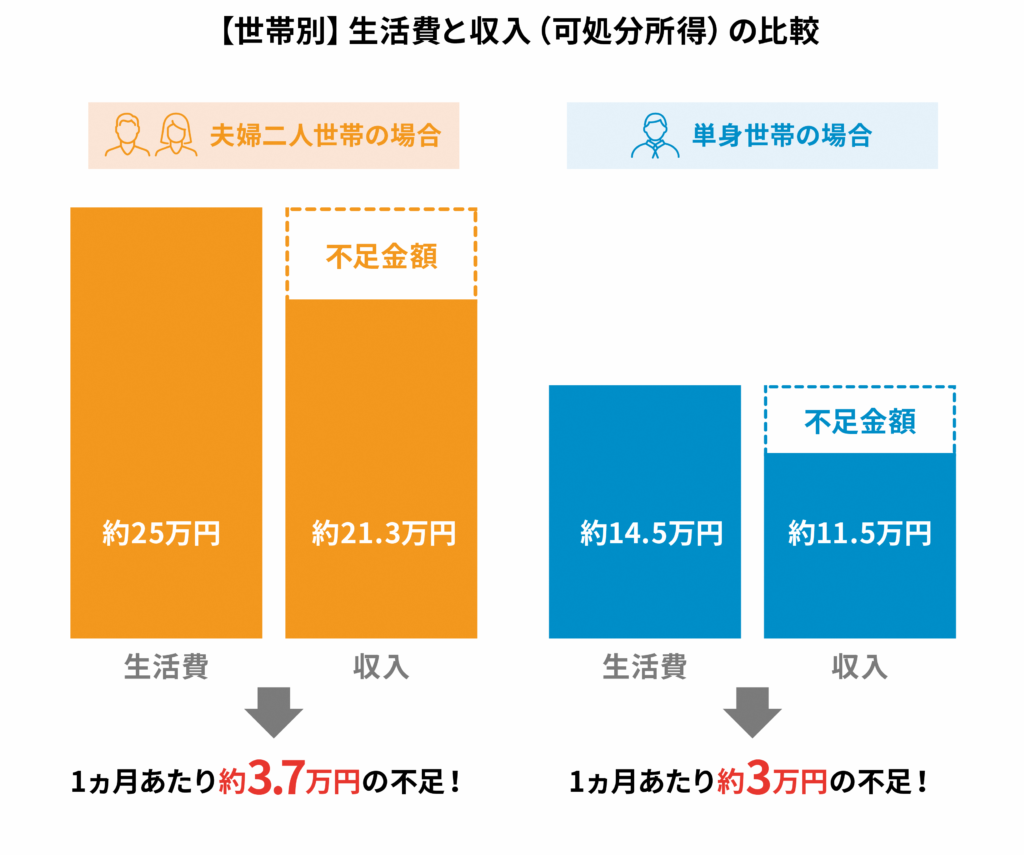

夫婦二人世帯の場合

総務省統計局の2023年「家計の概要」(65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の家計収支)によると、毎月の支出は、食費、住居費、光熱費など生活を維持するために必要な支出(消費支出)が25万959円。対して、収入は公的年金などの社会保障給付21万8,441円に、その他の収入を加えて24万4,580円。税金などの非消費支出を差し引いた残りの可処分所得が21万3,042円となっており、毎月3万7,917円の赤字となります。

毎月の不足分を貯蓄等で補わなければならないため、不足額を月4万円と仮定し、老後生活を30年間とすれば、計1,440万円が必要となります。つまり、老後資金として、最低限これだけの金額を用意する必要があるということです。ただし、これは個別の生活水準を考慮していません。家庭によっては介護費や医療費、自宅のリフォームや修繕費などが必要になる場合もあります。自らの生活水準や家族構成などを意識しながら各家庭に適した老後資金を検討する必要があります。

この金額を見て、老後の生活費が意外と少ないと驚いた方、ほっとした方もいるのではないでしょうか。でも、安心するのはまだ早いかもしれません。

全国平均データはあくまでも平均にすぎません。平均を知ったうえで、自分の暮らしについて考える必要があります。

※参照:総務省統計局 家計調査年報(家計収支編)2023年(令和5年)

単身世帯の場合

65歳以上で働いていない単身世帯の場合、1ヵ月あたりの生活費(消費支出)は14万5,430円です。一方、1ヵ月あたりの手取り収入(可処分所得)は11万4,663円ですから、公的年金だけでは3万767円の生活費が足りないと考えられます。

単身世帯の方も、住居費には注意が必要です。平均額を参考にしたうえで、自分の生活費と比べてみましょう。

公的年金はいくらもらえるの?

老後資金のうち「生活費」については、公的年金を軸にして考えます。なぜなら、公的年金は一生涯受け取れるお金のため、長生きに備えやすいからです。

原則として、公的年金は65歳から2ヵ月分ずつまとめて受給します。65歳の誕生月の3ヵ月前に公的年金の請求書類が届きます。届いた書類に必要事項を記入して、必要書類を添えて提出すると、65歳の受取が始まります。

50歳以上の人の場合、毎年誕生日月に葉書で届く「ねんきん定期便」に、65歳からの年金受給見込み額が書かれています。年金額は、加入月数や現役時代の働き方や厚生年金保険料の納付額などによって変わるため、まずはどれくらい受け取れそうか、概算額を確認しておきましょう。

原則として65歳からとお伝えしましたが、年金の受給開始年齢を遅くすると年金額が増える「繰下げ受給」という制度があります。65歳からの生活資金に比較的余裕があり、長生きに備えたい場合は、繰下げ受給を検討してはいかがでしょうか。

繰下げ受給は、受給開始を1ヵ月遅らせるにつき0.7%年金額が増えるという仕組みです。最大で10年間(120ヵ月)、75歳まで受給開始年齢を後倒しできます。例えば、10年間繰り下げると、年金額が0.7%×120ヵ月=84%年金額が増えます。繰下げ受給をしない場合の年金額が15万円だとすると、10年繰下げ受給をして75歳から受け取る場合、1ヵ月あたりの年金額が84%増えて、15万円×184%=27.6万円になる計算です。

年金の請求書類には、年金の受取口座を記入する欄があります。今後、長期にわたって年金を受け取る口座になりますから、利便性がよくてお得な口座を利用したいものです。年金受取口座を選ぶポイントは以下の通りです。

・預金金利が高い

・特典やサービスがある

・近くに支店がある

金融機関によっては、年金自動受け取り口座として利用している方向けに、定期預金金利の上乗せや、毎年のプレゼント、健康・介護相談など独自のサービスがあります。お近くの信用金庫がどんなサービスをしているのか、支店をのぞいてみてはいかがでしょうか。

自分で年金額を調べる方法はある?

自分で年金額を調べたいというときに便利でお勧めのツールがあります。

厚生労働省が作った「公的年金シミュレーター」は、パソコンやスマートフォンを使って、将来の年金見込み額を試算できるツールです。個人情報を入力しなくてもこれまでの働き方や平均年収などを入力すると、65歳からの年金見込み額を概算で試算でき便利です。

さらに、60歳以降も働き続けた場合の見込み額や、繰下げ受給をした場合の金額なども試算できます。

そしてぜひ試してほしいのが、手取り額の計算です。老後の生活設計には、税金や社会保険料を差し引いた後の可処分所得を知っておく必要があります。公的年金シミュレーターでは、手取り額の計算もできます。

より正確に年金額を試算したいときには、公的年金シミュレーターから「ねんきん定期便」に記載のQRコードを読み込ませると、ご自身の年金加入記録をもとにした試算ができます。

老後資金はどうやって準備する?

老後資金準備のために今からできることはいくつもあります。すぐにできるところから始めてみましょう。

生活費を見直す

いまの生活費の中で使いすぎだと感じる費目があれば、まずはそこから見直していきましょう。

「外食が多い」「ネット通販でつい買い物をしてしまう」「子どものものだとつい財布が緩んでしまう」「飲み会に誘われると断れない」というように、自分の行動パターンがわかれば、そこから予算の見直しをしていきます。

続いて「固定費」を見直します。固定費とは、住居費、水道光熱費、通信費、保険料、新聞代、サブスク代など、毎月決まって出ていくお金のことをいいます。サブスク代は毎月定額払いのサービスのことで、動画や音楽の配信サービスを利用している人も多いでしょう。利用しなくなったサブスクは早めに解約しましょう。

固定費の見直しは契約変更や解約手続きが必要になることが多く少々手間がかかりますが、一度見直しをすれば節約効果が続きます。

家計を見直したら、節約できた金額を積立貯蓄や、NISA、iDeCoなどのつみたて投資に回しましょう。家計が緩む前に、最初からなかったものとして貯蓄や投資に回すのがポイントです。

勤務先に退職金制度がある人は、退職金額を早めに確認しておきましょう。勤務先の人事などに確認するとその仕組みや詳細を教えてもらえます。ライフイベント資金などのまとまったお金をここから取り分けると、退職金以外に自分で用意しておくべき金額がわかります。

定年後も働く道を探す

公的年金と預貯金、退職金などを合わせても、老後資金に不安が残るという場合には、定年後も働く道を探しましょう。会社の定年後再雇用制度を利用することもできます。また、転職や、個人事業主として自分で事業を始める選択肢などもあるでしょう。 定年退職まで時間がある人は、どんな働き方ができるかゆっくりと模索してみましょう。

税制優遇制度を使って運用する

老後に向けた資産運用をするなら、税制優遇制度に注目をしましょう。ここでは、NISAとiDeCoについて解説します。

NISA

NISA(ニーサ)は「少額投資非課税制度」ともいい、株式や投資信託への投資で得られた利益について非課税とする制度のことをいいます

NISAのメリットは、大きく2つ挙げられます。

一つ目は、NISA口座で投資した一定の購入分については、その配当や分配金、譲渡益が非課税になります。NISAでは、「つみたて投資枠」と「成長投資枠」を合わせて、年に最大360万円まで非課税で投資ができます。生涯投資上限額は1,800万円です。

二つ目は、老後を待たずにお金を引き出せることです。例えば車の買い替え、自宅のリフォームなど、まとまったお金が必要になる時がありますが、NISA口座内の金融資産は好きな時に売却して使うことができます。

元本が保証されていないなどいくつかの注意点はありますが、投資で資産形成をしたいと考えるなら、上記のメリットは大きいでしょう。

iDeCo

iDeCo(イデコ)は、自分で資金を拠出して運用する私的年金制度です。正式名称を「個人型確定拠出年金制度」といいます。iDeCoという税制優遇口座の中で、投資信託・保険・預貯金などを積立購入していきます。

iDeCoには、「掛金が全額所得控除になる」「運用中の利益が非課税になる」「受取時にも税制優遇が受けられる」の3つのメリットがあります。掛金が全額所得控除になるとは、iDeCoに積み立てた金額と同額を、その年の所得から差し引けることで、その年の所得税と、翌年の住民税の負担を減らす効果があります。

ただし、iDeCoでは原則60歳まで資金を引き出すことができないため注意しましょう。 NISAとiDeCoについて知りたい方は、近くの信用金庫に相談してみるといいでしょう。

まとめ

老後資金は、3つに分けて考えることがポイントです。日常生活費は公的年金を軸に考え、公的年金シミュレーターを使って、手取り額を試算してみましょう。ライフイベント資金と医療・介護費は、預貯金や退職金などから必要額を取り分けます。退職までまだ年数がある人は、NISAやiDeCoでの資産運用も検討してはいかがでしょうか。