クレジットカードのリボ払いとはどのような支払方式でしょうか。近年は金融教育として、学校の授業でも「クレジットカードの仕組み」を学ぶ機会があります。みなさんは子どもからクレジットカードのリボ払いについて聞かれたときに、正しく説明できるでしょうか。本記事ではクレジットカードのリボ払いの仕組みと分割払いとの違い、メリットと注意点を解説します。

目次

クレジットカードの主な支払方法とは?

クレジットカードを利用して商品を購入した場合の支払方法には、主に次の3種類があります。

一回払い

一回払いは一括払いともいい、利用した金額を翌月の決められた日に一括で支払う方式です。1万円の洋服を3枚買った月の支払金額は「3万円」、5万円の服を1枚買った月の支払金額は「5万円」と、とてもシンプルです。

なお、支払時期をボーナス時期にする「ボーナス一括払い」もあります。この場合、所定のボーナス月に代金を一括で支払います。ボーナス払いの支払月はクレジットカード会社ごとに違いますが、「8月」や「1月」頃に設定されていることが多いようです。

分割払い

分割払いとは、利用金額を複数回に分けて支払う方法です。例えば、5万円の服を2回払いで支払うなら「2万5,000円」を2回にわたって支払います。

選べる支払回数はクレジットカード会社によって異なり、2回払いのほかに3回・5回・6回…などさまざまです。一般的に3回以上の分割払いには所定の手数料がかかるので注意が必要です。

リボ払い(リボルビング払い)

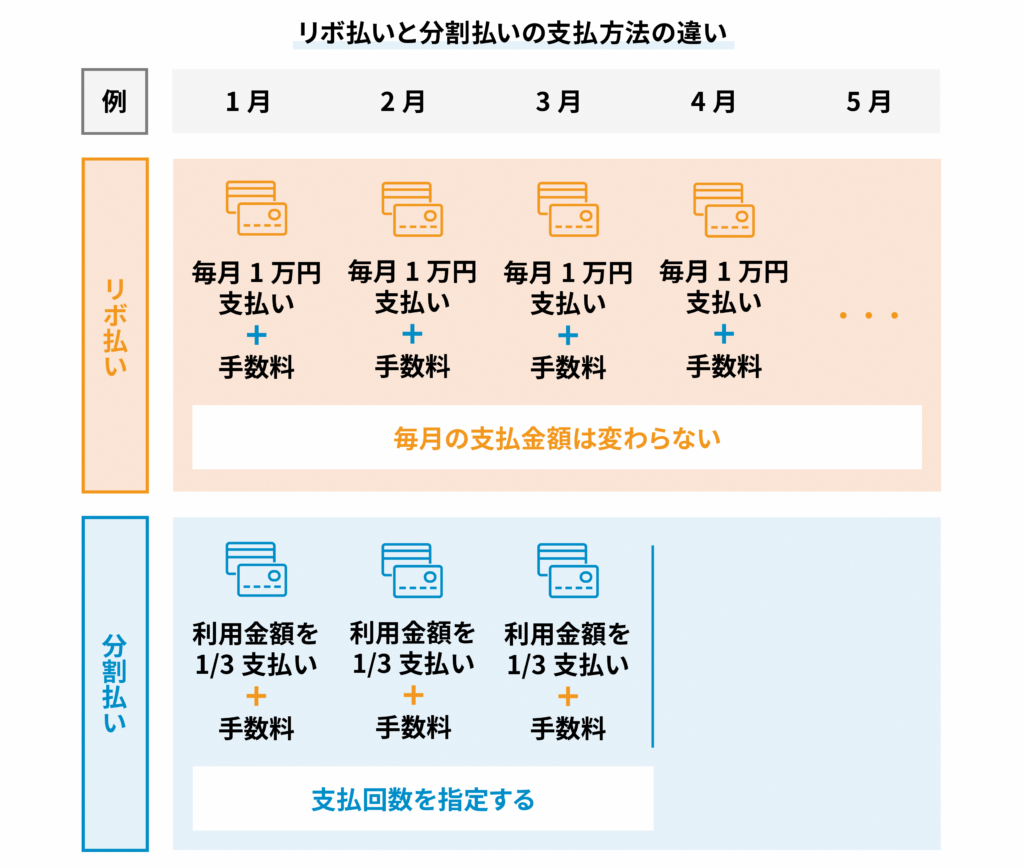

利用金額や利用回数にかかわらず、あらかじめ設定した金額を月々支払っていく方式です。例えば、月々の支払金額を「1万円」に設定している場合、1万円の洋服を3枚買った月も、5万円の服を1枚買った月も、支払金額は変わらず「1万円」です。リボ払いは月々の支払金額が一定になる代わりに手数料が発生します。

もし一回払いの場合、利用した金額が大きすぎると「先月クレジットカードを使いすぎて、今月支払うお金が足りない」といった事態に陥ることがあるかもしれませんが、支払金額が一定のリボ払いならそのようなことはありません。

子どもにリボ払いを説明する場合、次の状況をイメージさせると伝わりやすいでしょう。

① 子どもが5,000円のゲームソフトを買うのに、親に立て替えてもらい、お小遣いから毎月1,000円ずつ5か月間で返すこととしました。

② まだゲームの購入代金を返し終わっていないのに、新しいゲームが発売されたため、親に交渉して新たに3,000円を立て替えてもらいました。

③ 親に月々返済する金額は、毎月1,000円で変わりませんが、立替金の合計は8,000円になったため、返済期間は5か月間から8か月間になりました。

リボ払いについて詳しく解説!

リボ払いの代表的な支払方式について解説します。

定額方式

定額方式は名前のとおり、利用残高の大きさに関係なく、月々一定の金額を支払っていく方式です。支払金額に手数料を含める方式と含めない方式があります。

【元利定額方式】

手数料を含めた月々の支払金額が一定となる方式です。支払金額が「毎月1万円」であれば、その中に手数料も含まれます。支払金額が一定のため管理しやすい点は良いですが、月々の支払金額に占める手数料の割合が多いとなかなか返済が進まないことに注意が必要です。

【元金定額方式】

設定した支払金額に、別途手数料を加えた金額を月々支払っていく方式です。手数料は利用残高(元金)に応じて決まるので、返済を進めるほどに手数料は低くなり、手数料を含めた支払金額も減っていきます。

残高スライド方式

利用残高に応じて毎月の支払金額が段階的に増減します。例えば利用残高が10万円であれば毎月の支払金額は1万円、利用残高が20万円であれば毎月の支払金額は2万円、といったイメージです。ただし、クレジットカード会社によって、支払金額の設定は異なります。

定率方式

利用残高に一定割合を掛けて、毎月の支払金額が決まる方式です。例えば利用残高が10万円で返済割合が5%の場合は次のようになります。

【1回目(元金10万円)】

5,000円(10万円×5%)に手数料を加えた額

【2回目(元金9万5,000円)】

4,750円(9万5,000円×5%)に手数料を加えた額

元金が減るごとに月々の支払金額も少なくなっていきますが、返済割合が低いとなかなか元金が減らない可能性があります。

「リボ払い」と「分割払い」の違いとは

リボ払いと分割払いは、どちらも複数回に分けて支払いします。似た要素がありますが仕組みは異なるため、違いを知っておきましょう。

【リボ払いと分割払いの違い】

| リボ払い | 分割払い | |

| 支払金額の設定 | できる | できない |

| 支払回数の指定 | できない | できる |

| 手数料 | 利用残高に対してかかる | 個々の利用代金に対してかかる(※) |

※3回払いから手数料が発生するのが一般的

支払金額の設定

リボ払いでは、月々の支払金額を事前に設定します。例えば、手数料込みで毎月1万円支払っていくリボ払い(定額方式)の場合、いくら買い物をしても支払金額はほぼ変わりません。

分割払いは利用金額と支払回数に応じて金額が決まるので、支払金額を設定することはできません。もし同じ月に分割払いを複数回利用すれば、支払金額は増えていきます。

支払回数の指定

リボ払いは原則として、利用残高がゼロになるまで支払いが続きます。そのため支払回数は指定できません。利用金額に比べて設定している月々の支払金額が少ないと、支払いが長期化することもあります。

分割払いは支払回数を指定するため、支払う期間が明確です。

手数料

リボ払いにおける月々の支払いでは利用残高に対して手数料(金利)が発生します。月々の支払金額を低く抑えるほど利用残高の減りが遅くなり、支払回数が増えるので手数料の総額も大きくなります。

分割払いでは利用金額に手数料(金利)がかかります。ただし、多くの場合2回払いは手数料がかからず、3回払いから発生する仕組みです。支払回数を多くするほど1回あたりの返済額は小さくなりますが、手数料の総額は大きくなります。

リボ払いのメリットとは?

リボ払いのメリットは次のとおりです。

月々の支払金額をほぼ一定にできる

リボ払いは月々の支払金額をほぼ一定にできるので、家計管理がしやすいといえます。また、自分の収入と照らし合わせて無理なく返済できる額を支払金額に設定すれば、返済に困ることも少なくなります。

繰り上げ返済や一括返済もできる

ボーナスが想像以上に多かった場合など、状況に合わせて繰り上げ返済ができます。利用残高の一部を返済することも、一括で返済することも可能です。収入が不安定な方であれば、普段はあえて支払金額を低く設定し、収入が多いときに繰り上げ返済で残高を減らしていく柔軟な使い方も可能です。

リボ払いが危険と言われる理由とは

月々の支払金額が一定にできて便利なリボ払いですが、マイナスなイメージを持つ人も少なくありません。リボ払いが危険といわれる理由を解説していきます。

手数料が高めの傾向にある

リボ払いの手数料率は年15.0%程度で設定されていることが多いです。また、商品Aを購入して、商品Aの支払いが終わる前に他の買い物をすると、利用残高が増え手数料もさらに増えてしまいます。

支払総額が膨らんでいることに気付きにくい

利用残高が増えても月々の返済金額は増えないので、支払総額が膨らんでいることを実感しにくいです。気軽にリボ払いを繰り返すことで、気付かないうちに大きな借金を抱える危険性があるのです。

支払いが長期化する可能性が高い

支払総額が膨らむと、月々返済していてもなかなか利用残高が減りません。支払期間が長引くと手数料も膨らむだけでなく、「今の残高はいくらか」「あと何回で支払いが済むか」といった返済管理も難しくなります。特に残高スライド方式の場合は、利用残高が一定額を超えると支払金額が増えるので、返済が難しくなる可能性があります。

リボ払いの仕組みや特徴を理解しよう

リボ払いにはメリットもありますが、注意点も少なくありません。リボ払いの際に忘れてはいけないのは、「利用残高」と「手数料(金利)」です。分割払いとの違いが分からない人や、何となく危ないイメージはあるがその理由を正確に説明できない、という人は、内容を理解してから利用することをおすすめします。注意点に気を付けながら、上手に活用したいものですね。