毎月少しずつ貯金をしたいと思っているのに、いつの間にか使い切ってしまうことはありませんか?

この記事では、貯金がうまい人の特徴や、今日から始められるお金を貯める実践的な方法を紹介しているので、ぜひ参考にしてください。

目次

みんなどれくらいお金を貯めているの?

金融広報中央委員会が実施した「家計の金融行動に関する世論調査(令和5年)」によると、日本の二人以上世帯における金融資産の平均保有額は約1,307万円、中央値は約330万円です。平均値はすべてのデータを合計して総数で割った値であるのに対し、中央値はデータを小さい順に並べた時の真ん中の値です。世帯主の年代別金融資産保有額の平均値と中央値は以下の通りです。

| 世帯主の年代 | 金融資産保有額(平均値) | 金融資産保有額(中央値) |

| 20代 | 249万円 | 30万円 |

| 30代 | 601万円 | 150万円 |

| 40代 | 889万円 | 220万円 |

| 50代 | 1,147万円 | 300万円 |

| 60代 | 2,026万円 | 700万円 |

| 70代 | 1,757万円 | 700万円 |

※「金融資産」とは、定期性預金・普通預金等の区分にかかわらず、運用または将来に備えて蓄えている部分をいう。

[出典]金融広報中央委員会「家計の金融行動に関する世論調査(令和5年) をもとに作成

このデータから、金融資産保有額は平均値と中央値に大きな差があることがわかります。これは一部の高額資産保有者が平均値を大きく引き上げていることが原因です。そのため、20代の場合、平均値の249万円よりも中央値の30万円のほうが実態に則していると考えられます。

貯金がうまい人の特徴

同じ収入でも、しっかり貯金できる人と、なかなか貯まらない人がいます。ここでは、貯金がうまい人に共通する特徴を見ていきましょう。

毎月の収入・支出を把握している

貯金がうまい人は、毎月の収入と支出をしっかりと把握しています。支出を収入の範囲内に収める意識を持つことで、着実にお金を貯めているのです。

一方で何にどれだけ使っているのかを把握していないと、気づかないうちに支出が膨らみ、思うように貯金ができません。毎月貯金をするためにも、自分の収入と支出の全体像を把握するところから始めてみましょう。

計画的に買い物をしている

貯金がうまい人は、月ごとに使う金額の上限を決める、買い物に出かける前に予算を立てるなど、支出に対して計画を立てています。

また、つい買ってしまうセール品やコンビニの新商品など、衝動買いを減らすことも大切です。さらに、毎日のカフェや小さな買い物といった習慣的な少額支出も、積み重なると意外に大きな金額になります。

計画的な買い物をする中で、衝動買いや習慣的な少額支出を少なくすることで、さらにお金が貯まりやすくなるでしょう。

資産運用を活用している

貯金がうまい人は、ただお金を貯めるだけではなく、増やす工夫もしています。代表的な方法が、投資信託やNISA、iDeCoなどを活用した資産運用です。 投資信託は、複数の株や債券などに分散して投資できる金融商品で、初心者でも少額から始めやすいのが特徴です。プロが運用をおこなうため、自分で細かく銘柄を選ぶ必要がありません。

NISA(少額投資非課税制度)は、投資によって得られた利益に対し、年に最大360万円(生涯1,800万円)まで税金がかからない制度です。株式や債権、投資信託で得た利益には約20%の税金がかかりますが、NISAでは税金がかかりません。

iDeCo(個人型確定拠出年金)は老後資金のための積み立て制度で、NISAと同様に利益に税金がかからない、掛金が全額所得控除の対象になるなど、節税効果があるのが魅力です。原則60歳まで引き出せませんが、長期的に老後資金を蓄える手段として活用されています。

無駄遣いしない習慣がある

貯金ができている人の多くは、日常生活の中で無駄遣いしにくい環境を作っています。例えば、部屋をこまめに片づけておくことで、同じものを何度も買ってしまうような出費を防げます。さらに、使わなくなった物を整理して、フリマアプリなどで売って収入に変えることも可能です。

また生活リズムを整えれば、体調を崩しにくくなるだけではなく、時間に余裕が生まれ、計画的に行動しやすくなります。これにより、医療費や衝動買いによる出費を削減できるでしょう。

ただし、完璧を目指し過ぎるとストレスが溜まり、反動で衝動買いをしてしまう場合もあります。努力が原因で出費が増えてしまっては元も子もないため、無理のない範囲で消費と貯金のバランスをとることで、無駄遣いを減らす環境を整えていきましょう。

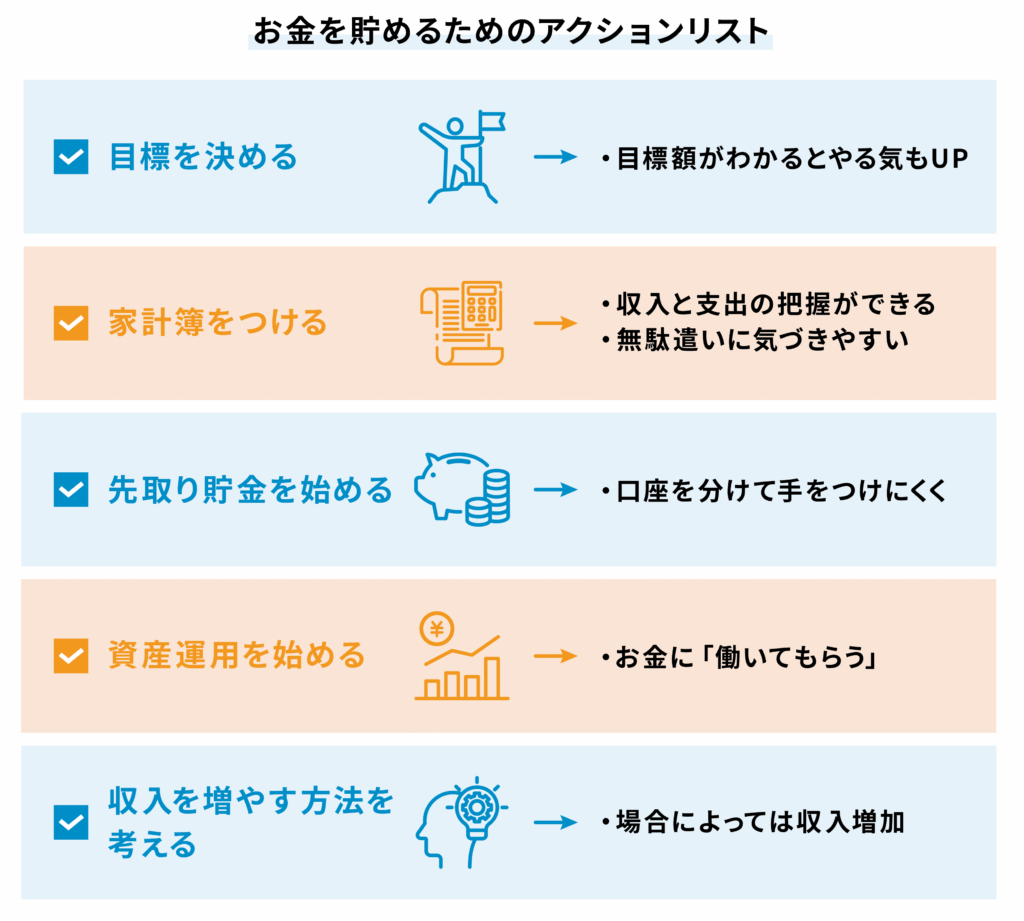

お金を貯めるためのアクションリスト

ここからは、貯金につなげるためのアクションリストを紹介します。まずはできそうなことから、一つずつ取り入れていきましょう。

目標を決める

貯金を始めるときは、「何のために・いつまでに」貯めるのかを明確にしておくことが大切です。

例えば、「1年後に引っ越すために100万円」「3年後にマイカーを買うために250万円」など、貯金の目的と使う時期や金額がはっきりしていると、モチベーションを保ちやすくなるでしょう。ただし、貯金の目標期限や金額に現実味がないと、途中で続かなくなる可能性もあります。現在の収入と支出を確認したうえで、無理のない範囲で毎月の貯金額を決めましょう。

なお、「目的が思い浮かばない」という場合は、将来のライフイベントにどれくらいのお金がかかるのかを把握し、そこからおよその目標時期や金額を逆算してみるのもおすすめです。ライフイベントの費用についてより詳しく知りたい方は「年代別ライフイベントを一覧で解説!費用を知って準備をしよう」もご覧ください。

家計簿をつける

お金を貯めるためには、まず今の自分が何にどれくらい使っているのかを把握することが欠かせません。そのために役立つのが、家計簿をつける習慣です。 最近では、銀行口座やクレジットカードと連携して自動で記録してくれる家計簿アプリも増えており、手間なく続けやすくなっています。アプリが苦手な方は、まずレシートを取っておいて週末にまとめて記録する方法もあります。

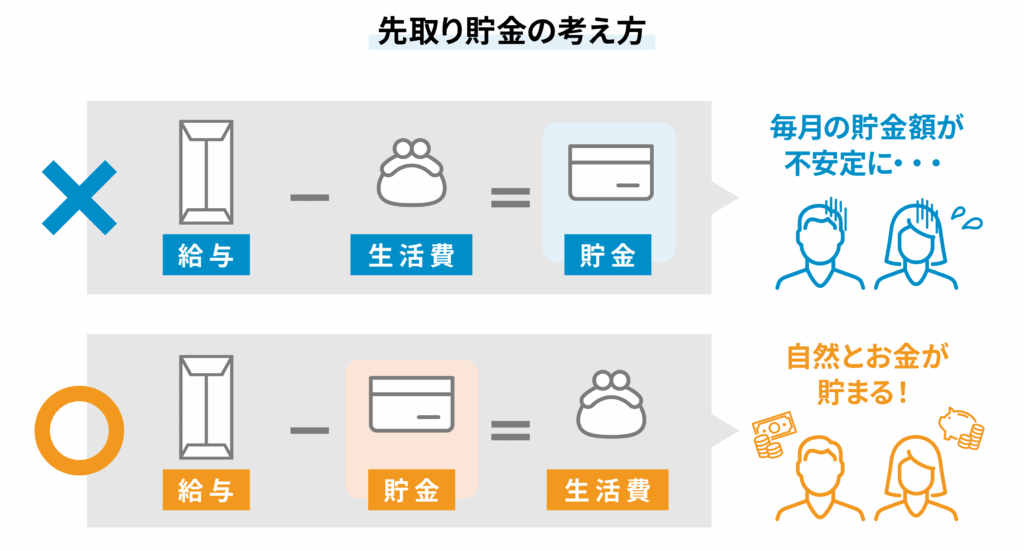

先取り貯金を始める

残りを貯金に回すという方法では、なかなかお金は貯まりません。なぜなら、手元にあるお金はある分だけ使ってしまいやすく、毎月の貯金額が不安定になってしまうからです。 そこでおすすめなのが、あらかじめ貯金する分を先に取り分けておく先取り貯金です。

先取り貯金では給与が振り込まれたらすぐに、一定額を別の口座に移す、積立設定をするなどして、使うお金と貯金するお金を分けて管理します。先取り貯金の残りの金額で生活することができれば、自然とお金が貯まります。

お金は使い道ごとに分けて管理するという意識が、貯金を安定して続けていくための大きなポイントです。給与を受け取ったら、まずは少額からでも先取り貯金をしてみましょう。

資産運用を始める

貯金だけではなかなかお金が増えないと感じている方は、資産運用を取り入れてみるのも一つの方法です。例えば、NISAやiDeCoなどを活用すれば、前述の通り少額からでも始められるうえ、節税効果も期待できます。

しかし、資産運用には市場の変動や元本割れのリスクを伴うので、「投資は難しそう」「損しそうで不安」と感じる方も多いかもしれません。そんなときは、まず制度について調べてみる、証券口座を開設してみる、詳しい人に話を聞いてみるなど、小さな行動から始めてみましょう。

収入を増やす方法を考える

お金を貯める方法は、支出の削減や資産運用だけではありません。転職やキャリアアップによって収入を増やせば、貯金ができる可能性を高められます。例えば、資格を取得して業務の幅を広げる、スキルを取得して専門性を高めるといった行動によって収入アップの可能性があります。

しかし、いきなり大きな行動を起こす必要はありません。まずは「今より少し収入を増やすには何ができるか」を考えてみるだけでも、将来の選択肢が広がります。副業を調べてみる、転職サイトに登録してみる、興味のある分野の講座を受けてみるなど、小さな一歩から始めてみてください。

まとめ

貯金には、節約や先取り貯金などコツコツと積み上げる方法から、資産運用のようにお金に働いてもらう方法まで、さまざまな選択肢があります。しかし、「自分に合った方法がわからない」「何から始めればいいか迷う」と感じるケースもあるでしょう。そんなときは、地域に密着した金融機関である信用金庫への相談がおすすめです。家計の見直しや将来の資金計画などについて、アドバイスを受けることで、自分に合った貯金方法を理解することができるでしょう。

また、信用金庫では、ローンの相談も可能です。必要に応じて自動車ローンや教育ローンなどを計画的に活用することで、ライフイベントに対応しながら貯金を増やすことができます。