人生のなかでは就職、結婚、出産、住宅購入など節目となる出来事(ライフイベント)は多くあります。ライフイベントが起こるとまとまったお金が必要となるため、早いうちから準備しておくことが必要です。

この記事では、年代別に訪れるライフイベントを費用と合わせて紹介します。いつ頃、どんなライフイベントにいくらかかるかを知り、資金の準備に役立ててください。

目次

ライフイベントにかかる費用を考えよう

人生の節目節目で訪れるライフイベントには、日々の生活費とは別にまとまった資金が必要になります。

今後起こり得るさまざまなライフイベントを事前に予測することで、今後の人生における準備資金を把握することが大切です。

貯蓄意識が高まったり、資産運用を始めたりと、お金に対する意識と行動が変わるかもしれません。

ライフイベント一覧

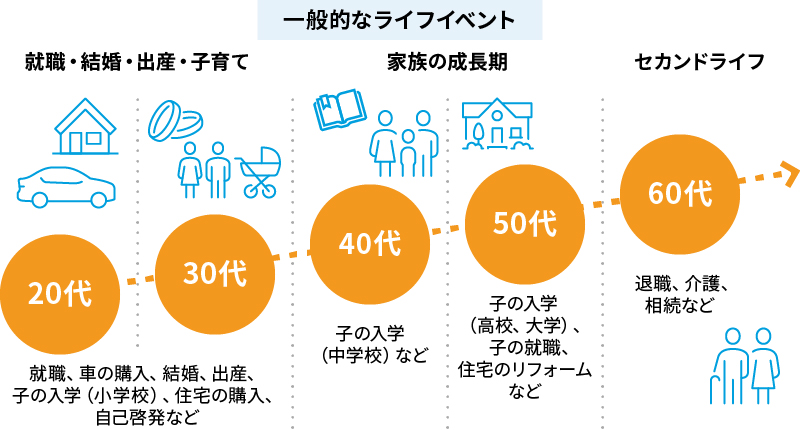

人によってタイミングが前後しますが、一般的には各年代に応じて以下のようなライフイベントが訪れます。

複数のイベントが同時に訪れることもありますので、早いうちから資金準備を進め、ある程度の余裕を持たせておくのが理想的です。

それぞれのライフイベントで必要となる費用を確認していきましょう。

20~30代に予想されるライフイベント一覧と費用

20~30代では、就職や結婚、出産、子どもの入園・入学などといったライフイベントが予想されます。これらにかかる費用を準備しておきましょう。

車の購入費

社会人になると、通勤やレジャーのために車を購入する人もいるでしょう。車両価格は新車・中古車のほか、車種、クラス、付帯するオプションなどによって多種多様です。これからの自動車購入では環境に優しい車の購入を希望する人も多いようです。ただし、電気自動車やハイブリッド車の本体価格は、ガソリン車に比べてまだ高めです。

車の購入費用は、一般的に年収の半分が目安と言われています。新社会人が初めて車を買う場合、年収が低かったり、勤続年数が短かったりすることから、100万円~200万円程度が平均的な予算となることが多いようです。

また初めての車購入に伴い、自動車保険や駐車場、車検費用などの維持費が必要になることも考慮しましょう。

結婚費用

結婚にかかる費用は、挙式スタイルや招待客数、衣装、引き出物などによって異なります。挙式、披露宴・ウエディングパーティー総額の平均は約300万円から400万円と言われており、一つの目安として捉えるとよいでしょう。

とはいえ、招待客からいただくご祝儀等を費用負担の一部に充てるのが一般的です。実際に、自己負担額の平均は150万円程度となるようです。

出産費用

厚生労働省の資料によると、令和2年度における出産費用の全国平均額は46.7万円でした。これは、公的病院、私的病院、診療所など、すべての分娩施設・分娩方法を総合した平均額です。

一般的には公的病院のほうが安い傾向があり、公的病院だけを対象にすると全国平均額は45.2万円です。[注1]

なお、公的病院であっても地域によって費用額は異なります。最も平均値が高いのは東京都で約55.3万円となっています。[注2]

通常、1児につき出産一時金が50万円支給され、出産費用はほぼカバーできます。それでも、マタニティ用品やベビー用品の購入費用はある程度準備が必要でしょう。[注3]

個室を希望する場合は追加で費用がかかるため、ご自身の希望を踏まえて資金計画を立てることが大切です。

子どもの教育費(~小学校)

子どもの教育費は、公立・私立のどちらに進むかによって大きく変わってきます。幼稚園は一般的に2年または3年、小学校は6年間通いますから、よく検討して進学ルートを選ぶことが大切です。

私立の小学校に行く場合、6年間で1,000万円以上の費用が必要となることもあります。「できれば私立に通わせたい」と考えている方は、早い段階から教育資金を工面することが大切です。

| 1年間の費用平均額 | 合計(※) | ||

| 幼稚園 | 公立 | 16万5,126円 | 49万5,378円 |

| 私立 | 30万8,909円 | 92万6,727円 | |

| 小学校 | 公立 | 35万2,566円 | 211万5,396円 |

| 私立 | 166万6,949円 | 1,000万1,694円 | |

[出典]文部科学省「令和3年度子供の学習費調査」をもとに作成

※合計は、1年間の費用を幼稚園は3年、小学校は6年乗算したもの

住宅購入費

住宅を購入する際、多くの方は住宅ローンを利用します。住宅ローンの返済資金は月々の生活費のなかでまかなうとしても、頭金などの当初必要資金は事前に準備しておくとよいでしょう。頭金がなくても住宅ローンを組むことはできますが、頭金が用意できればローンの借入額を減らすことができるため、月々の返済が楽になります。

頭金の目安としては、一般的に住宅購入価格の10%から20%が目安とされていますが、国土交通省住宅局の調査によると、もう少し多くの頭金を準備している方が多いようです。

| 購入費用 | うち自己資金額 | ||

| 注文住宅(土地購入+注文住宅) | 4,713万円 | 941万円 | |

| 戸建て(分譲住宅) | 新築 | 4,074万円 | 869万円 |

| 中古 | 3,025万円 | 955万円 | |

| 集合(マンション等) | 新築 | 5,048万円 | 1,438万円 |

| 中古 | 2,943万円 | 1,302万円 | |

[出典]国土交通省 住宅局「令和4年度 住宅市場動向調査報告書」をもとに作成

自己啓発の費用

就職してしばらくすると、キャリアアップのため、資格取得やスキル向上を検討する場合もあるでしょう。その場合、書籍購入やセミナー受講、受験などで費用がかかることも予想されます

職場の補助制度や雇用保険の教育訓練給付制度を利用できる場合があります。自己負担を軽減することができるため、確認してみましょう。

厚生労働省の「能力開発基本調査(令和4年度)」によると自己啓発を行った人の平均延べ自己負担費用額は2万8,600円です。[注4]

自己投資が収入アップにつながることもあるため、長い目で見て、自己投資に充てるお金を考えてみてください。

40~50代に予想されるライフイベント一覧と費用

子どもが中学・高校・大学へとステップアップするにつれ、より多くの教育費がかかることが考えられます。また、家や設備の傷み、自分の親の加齢などの理由で自宅のリフォームが必要になることもあります。

子どもの教育費(中学校・高校)

中学・高校と進学するにつれて塾や部活などの費用が必要となる家庭も多くなり、教育費の平均額も高まる傾向があります。

| 1年間の費用平均額 | 合計(※) | ||

| 中学校 | 公立 | 53万8,799円 | 161万6,397円 |

| 私立 | 143万6,353円 | 430万9,059円 | |

| 高校 (全日制) | 公立 | 51万2,971円 | 153万8,913円 |

| 私立 | 105万4,444円 | 316万3,332円 | |

[出典]文部科学省「令和3年度子供の学習費調査」をもとに作成

※合計は、1年間の費用をそれぞれ年数分乗算したもの

公立と私立では費用に倍以上の差が出ることから、進学ルートに応じて教育資金を貯める必要があります。塾や予備校代の負担もあり十分な備えが必要です。

子どもの学力や学区の状況、友だちの影響などさまざまな要因が進学ルートの選択に影響を及ぼし、親の期待どおりにならないこともあるでしょう。

子どもの教育費(大学)

大学進学時には4年制の国公立・私立大学以外に短期大学など選択肢が増え、費用の幅も広がります。進学する大学によっても異なりますが、入学料と授業料の平均額は以下のとおりです。

| 入学料 | 授業料(年度分) | 合計(※) | |

| 国立 | 28万2,000円 | 53万5,800円 | 242万5,200円 |

| 公立 | 39万1,305円 | 53万6,363円 | 253万6,757円 |

| 私立 | 24万5,951円 | 93万943円 | 396万9,723円 |

| 私立短大 | 23万7,615円 | 72万3,368円 | 168万4,351円 |

[出典]以下をもとに作成

文部科学省「私立大学の令和3年度入学者に係る学生納付金等調査について」

※合計は、1年間の費用をそれぞれ年数分乗算したもの

リフォーム資金

家の築年数が経過すると、水回りや外壁の補修が必要になったり、親の介護のため高齢者対策のリフォームが必要になったりします。どのようなリフォームをするかによって、必要な費用は異なりますが、国土交通省の調査によるとリフォームの平均費用は206万円となっています。[注5]

なお、省エネ対策、高齢者対策などリフォームの種類によっては補助金制度や減税につながる制度があります。自己負担額を抑えるためにも、各種制度は上手に活用しましょう。

60代以降に予想されるライフイベント一覧と費用

60代以降になると、一般的に労働で得られる収入が減少します。

年を重ねるにつれて年金収入に依存するようになり、現役世代のように給料・ボーナスが期待できなくなります。60代以降では、どんな費用が必要か確認し、しっかり準備しておきましょう。

老後の収入(退職金と年金)

老後の収入となる退職金や年金について、どの程度もらえるかの目安を確認することも大切です。

退職金は、勤務先の退職金規程で確認できます。しかし、最近は退職金制度として企業型確定拠出年金を利用している企業も増えています。その場合、受け取れる金額が運用成績によって左右されるため、退職時点まで金額が確定しません。

公的年金を受け取れるのは、会社員の人は厚生年金と国民年金、自営業の人は国民年金です。国民年金だけの場合、2023年現在では最大で月額6万6,250円(68歳以降は最大で月額6万6,050円)です。[注6]

厚生年金額は加入年数および加入期間中の平均報酬額によって決まります。日本年金機構から送られてくる「ねんきん定期便」やWebサイト「ねんきんネット」などで確認できますので、定期的にチェックする習慣をつけるのがおすすめです。

老後の生活費

自分自身のリタイアや子どもの独立などで、60代以降は支出が減るのが一般的ですが、現役時代に比べて収入も減るため、老後にかかる生活費を意識し、早いうちから準備を進めることはとても大切です。総務省の「家計調査(2022年)」によると、65歳以上の無職世帯の平均支出月額は夫婦世帯で約24万円でした。[注7]

なお、公益財団法人生命保険文化センターの調査では、ゆとりのある老後生活を送る場合は1カ月当たり平均37.9万円が必要とされています。[注8]

得られる年金額をシミュレーションしつつ、自助努力を行うことを意識しましょう。

介護費用

高齢になると、手すりの取り付けなどの住宅改装費用やベッド購入などの介護費用が必要となる場合があります。また、介護施設・サービス利用などの継続的な費用が必要になることも考えられます。

公益財団法人生命保険文化センターが行った「2021年度 生命保険に関する全国実態調査」によると、介護費用は一時費用で平均74万円、月額費用で平均8.3万円です。[注9]

相続時の費用

親や配偶者の死亡によって相続税の支払いが発生するかもしれません。相続税は原則として現金納付なので、現金化が難しい不動産や有価証券などを相続すると想定される場合には、事前に相続税対策をしておくことが望まれます。

あらかじめ必要な費用を想定し、準備しておくことが大切です。

まとめ

各年代で訪れるライフイベント、それぞれにかかる費用を知っておくことで事前準備がしやすくなります。資金不足で困ることのないように、計画的に準備していきましょう。

しかし、人生は何が起こるかわかりませんから、計画どおりに準備が進まない可能性もあります。資金不足になりそうな場合には、信用金庫などの金融機関でライフイベントに合わせたローンの利用も検討してみましょう。

信用金庫などの金融機関と相談をして、しっかり返済計画を考えることが重要です。

[注1]厚生労働省「出産費用の実態把握に関する調査研究(令和3年度)の結果等について」P.2

[注2]厚生労働省「出産費用の実態把握に関する調査研究(令和3年度)の結果等について」P.6

[注4]厚生労働省「能力開発基本調査(令和4年度)」P.50

[注5]国土交通省 住宅局「令和4年度 住宅市場動向調査報告書」P.283

[注6]日本年金機構「令和5年4月分からの年金額等について」

[注7]総務省「家計調査年報(家計収支編)2022年(令和4年)」P.22

[注8]公益財団法人生命保険文化センター「2022年度 生活保障に関する調査」P.124

[注9]公益財団法人生命保険文化センター「2021年度 生命保険に関する全国実態調査」P.201、202