残価設定ローンとは車を購入するためのローンの一種であり、残価設定型クレジットともいわれています。月々の支払いが抑えられる一方で、注意点もあります。仕組みやメリット・デメリット、信用金庫や銀行などの金融機関のマイカーローンとの比較などについて幅広く解説します。

目次

残価設定ローンとは

残価設定ローンの概要は次のとおりです。

残価設定ローンの仕組み

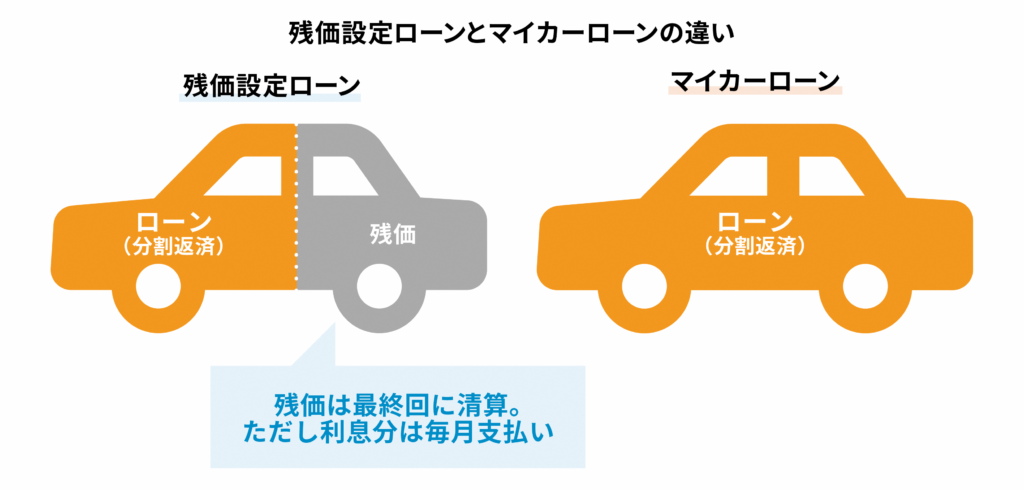

残価設定ローンとは、ローン終了時の買取保証額、つまり「残価」をあらかじめ設定し、その金額を最終回の支払い分として据え置くことで、月々の返済額を通常のマイカーローンよりも低く抑えることができるローンです。残価とは、ローン契約終了時に車を購入した販売店が買い取りしてくれる「買取保証価格」と捉えるといいでしょう。

例えば350万円の車を、返済期間5年の60回払いのローンで購入する場合、通常のマイカーローンなら350万円のローンを組み、全額を毎月分割返済します。5年経過後の車の価値(残価)が100万円に設定された残価設定ローンを組むとしたらどうなるでしょうか。この場合、元金は350万円から100万円を差し引いた250万円を分割して計算されます。そのため59回目までの月々の返済額はマイカーローンよりも低くなります。ただし、ローンの金利は250万円ではなく、残価を含めた350万円にかかっていることに注意が必要です。

なお、ここでは残価を100万円としましたが、実際の残価は、車種やグレードごとにディーラーが独自に決定します。

そのため中古車市場価格が高い車ほど残価が高く、月々の返済額は安くなる傾向にあります。

設定期間終了後はどうなる?

残価設定ローンの場合、設定期間終了までの所有権はディーラーや販売会社になります。設定期間終了後は状況に応じて車を返却することも所有することも可能です。

主な選択肢は次の3つです。

1.新しい車に乗り換える

購入した販売店に車を返却し、新しい車に乗り換える選択です。当初設定した残価で下取りができれば、今まで乗っていた車に関する追加費用は発生しません。

2.車を返却する

購入した販売店に車を返却します。「1」と同じく、残価で買取りしてもらえれば追加費用は発生しません。

3.車を乗り続ける

残価を清算することで、それまでの車を自分で所有し乗り続けることができます。この場合、

・残価を全額返済

・残価を再クレジット

・残価を金融機関のマイカーローンで借り換え

のいずれかを選択することになります。

カーリースとの違いは?

カーリースとは、リース会社にリース料を毎月支払い、車を借りる方法です。残価設定ローンとの大きな違いは、リース料はローンではなくいわゆるレンタル料であり、車両の本体価格だけでなく、自動車税や自動車重量税、自賠責保険料、車検代といった諸費用も含まれていることです。また、残価設定ローンでは設定期間終了後に車の所有者になる選択もできますが、カーリースでは契約満了後は返却が求められるのが一般的です。

残価設定ローンのメリット・デメリット

残価設定ローンは、月々の支払う金額を抑えることができるため、お得に感じている人も多いですが、デメリットも少なくありません。メリット・デメリットを詳しく解説します。

残価設定ローンのメリット

・月々の返済額を抑えられる

残価分を最終回の支払いに据え置くため、満額でマイカーローンを組むよりも月々の返済額を抑えることができます。そのため、価格が高すぎて手がとどかなかった車も検討できる可能性が高まります。

・車を定期的に乗り換えがしやすい

通常、数年ごとに新しい車に乗り換えるのは経済的負担が大きいです。しかし残価設定ローンなら、設定期間終了時に乗り換えることで、定期的にさまざまな車に乗ることができます。家族構成が変わった、アウトドアにはまって遠出が増えたなど、その時々の需要に応じた車を選択しやすいです。

・最終回の支払方法を契約時に決めなくてよい

残価設定ローンを組む当初は、最終回の清算方法を決めなくて良いこともメリットです。車は安くない買い物ですので、ある程度乗ってから決断したいこともあるでしょう。また、思ったほど活用しなかった、といったケースでも販売店に車を返却するだけで済みます。

残価設定ローンのデメリット

・所有権がディーラーや販売会社にある

車の所有権が自分にはないため、車の処分や売却といったことはできません。これまで車を所有してきた人にとっては、思いのほか不自由に感じるかもしれません。

・車の保有に制限がある

残価設定ローンでは車の所有者ではないため自由なカスタマイズが禁止されており、ディーラーが認めた所定のカスタマイズのみに制限されているのが一般的です。また、契約時に走行距離の制限が設けられます。

・最終的に支払う金額が変わる可能性がある

あらかじめ残価(買取保証額)が設定されていますが、残価は絶対的な金額ではありません。新しい車に乗り換える場合や車を返却する際に車の状態が悪いと追加料金が発生する可能性があります。例えば傷やへこみがある、事故修復歴がある、といった場合が該当します。

・金利が高い

一般的に、金融機関のマイカーローンと比較すると金利が高めです。また、残価が据え置かれるため元金の減りが遅く、同じ金利だとしても通常のマイカーローンよりも支払総額は高くなってしまいます。

残価設定ローンとマイカーローンに向いている人は?

残価設定ローンと金融機関のマイカーローンについて、それぞれ向いている人を解説します。

残価設定ローンが向いている人

・月々の返済額を抑えたい

車が欲しいけれど、月々の返済額は抑えたい人です。将来的にその車を購入したい場合も、あらかじめ残価(買取保証額)が分かっているので、設定期間終了時に向けて計画的に貯畜することが可能です。

・定期的に車を乗り換えたい

所有にこだわらず、いろいろな車に乗りたい人です。残価設定ローンでは、3年や5年など残価設定した時点で乗り換えするか考えることとなるため、タイミングに迷うことがなく車の乗り換え計画を立てやすくなります。

金融機関のマイカーローンが向いている人

・車を所有したい

走行距離やカスタマイズの制限に抵抗がある人は、金融機関のマイカーローンで車を購入するほうが向いています。自己所有の車なら、売却も本人の都合で決められます。残価設定ローンにおける走行距離の制限は販売店ごとに異なりますが、月当たり「1,000km(もしくは1,500km)」程度が一般的です。

・支払金額を明確にしたい

残価設定ローン終了時点の清算金額は、基本的には「残価」ではありますが、既述のとおり追加料金が発生する可能性があります。清算時に想定外の支出が発生すると、その後の計画が狂ってしまうかもしれません。金融機関のマイカーローンなら支払総額が明確なので、想定外の出費に悩むことはありません。

・金額を抑えて購入したい

残価設定ローンは月々の返済額は抑えられますが、支払総額は金融機関のマイカーローンと比較して高くなる場合があります。残価設定ローン終了時に、乗り換えではなく購入を視野に入れているのであれば、最初からマイカーローンを選択したほうが家計への負担は小さいでしょう。

マイカーローンへの乗り換えで支払総額が抑えられる場合も

現在残価設定ローンを契約している人が、車の買い取りを検討している場合、途中で金利の低い金融機関のマイカーローンに借り換えることで、支払総額が抑えられる場合があります。ただし月々の返済額は上がるため、返済が負担にならないか事前に確認する必要があります。月々の返済可能額に余裕ができた場合は、金融機関のマイカーローンへの借り換えを検討してみてもよいかもしれません。

残価設定ローンの規約によっては、借り換えで違約金が発生することもあるので注意が必要です。

まとめ 車の購入方法は総合的な視点で決定しよう

残価設定ローンは月々の返済額を抑えることができますが、走行距離やカスタマイズに制限が生じます。また、将来的に購入するのであれば金融機関のマイカーローンに比べて、支払総額も高くなってしまうことが多いです。

残価設定ローンと金融機関のマイカーローンの特徴を理解したうえで、自分に合ったローンを選択しましょう。