リスキリングやリカレント教育といった目的で、学び直しを志す社会人が増えています。社会人の学び直しには、勤務先の補助制度、教育訓練給付金、教育ローンなど、いくつかの資金調達方法があります。学習の目的や学習方法、働き方などによって、利用できる制度は異なります。社会人の学びに役立つ資金調達方法と注意点を理解して、スキルアップに役立てましょう。

目次

リスキリングの注目で、社会人学生が増えている

人生100年時代となり、一生のなかで働ける期間が長くなりました。その一方で、技術革新には目覚ましいものがあります。例えば、スーパーには無人レジが増えて、レジ業務をする人が減っていますし、床を磨くお掃除ロボットもよく見かけるようになりました。企業ではデジタル技術を活用した業務改善が進み、コンピューター化、ペーパレス化が急速に進んでいます。同じ企業で働いていても、仕事の形は変化しています。

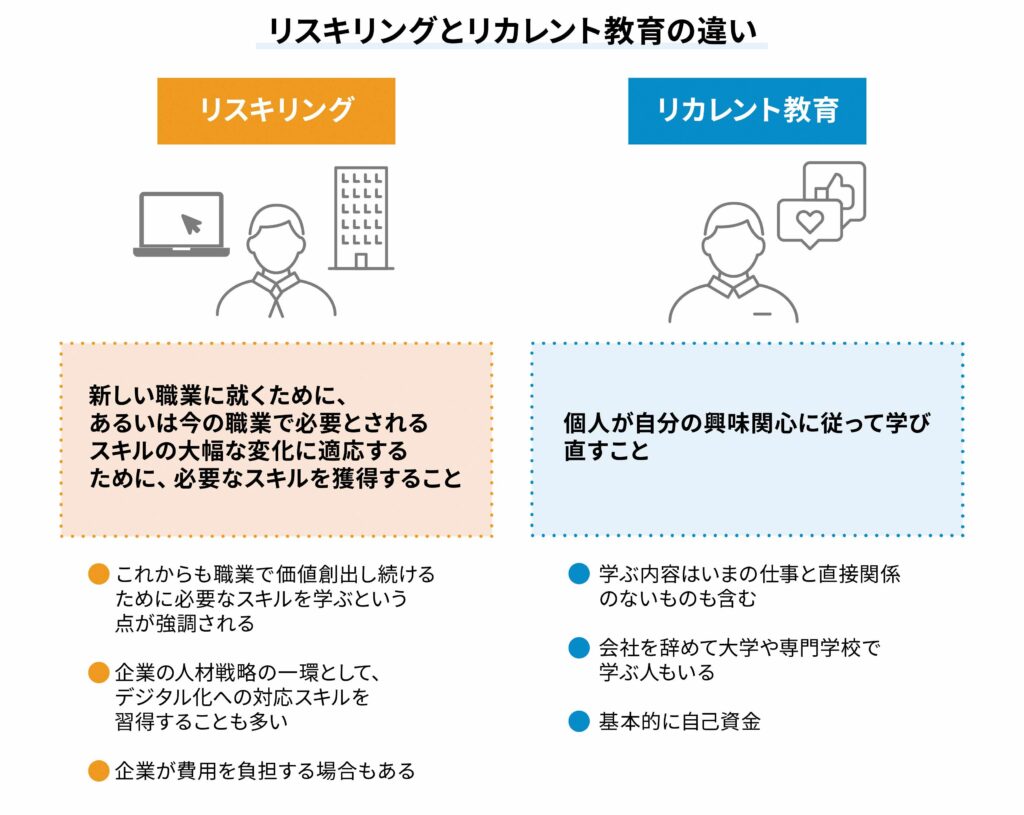

近年、「リスキリング」や「リカレント教育」という言葉をよく見聞きするようになりました。「リスキリング」は、新しい職業に就くために、あるいは今の職業で必要とされるスキルの大幅な変化に適応するために、必要なスキルを獲得することを意味します。企業が人材戦略の一環として、従業員のリスキリングを支援することも多くなっています。

一方、「リカレント教育」は、recurrent(繰り返し、循環)という語源の通り、個人が自分の興味関心に従って学び直すことを意味します。学ぶ内容はいまの仕事と直接関係のないものも含まれます。会社で働きながら学校に通って学ぶ人もいますが、会社を辞めてから大学や専門学校で集中的に学び、卒業後に学びを生かして転職する人もいます。

近年は学び方の選択肢も増えており、大学や専門学校への通学のほか、通信教育やオンライン学習なども選びやすくなっています。学びの目的や、時間や予算などの都合に合わせて、スキルアップを目指す社会人が増えています。

スキルアップのための資金調達方法

将来に向けた必要スキルを学びたいと思ったとき、資金をどう工面するかは大きな問題です。勤務先からの支援制度や国からの給付金、現在の貯蓄から費用をまかないきれない場合は、金融機関の教育ローンを利用するという選択肢もあります。

勤務先の補助制度

企業にとって、従業員が自ら学び直して資格取得やスキルアップをすることは、大きなメリットがあります。みなさんの勤務先に、スキルアップを支援する制度があれば、利用を検討してみましょう。勤務先で行われている制度は、大きく3つのタイプに分けられます。

| 種類 | 内容 |

| 資格取得費用の助成 | 講座の受講費用、交通費、教材費用、資格試験の受験費用など、学びに必要な費用の一部または全部を勤務先で負担する |

| 合格報奨金 | 合格祝いの意味合いで、資格を無事に取得できたときに一時金を支給する |

| 資格手当 | 業務に役立つ資格を取得した従業員に対して、毎月の給与に定額を上乗せする |

教育訓練給付金

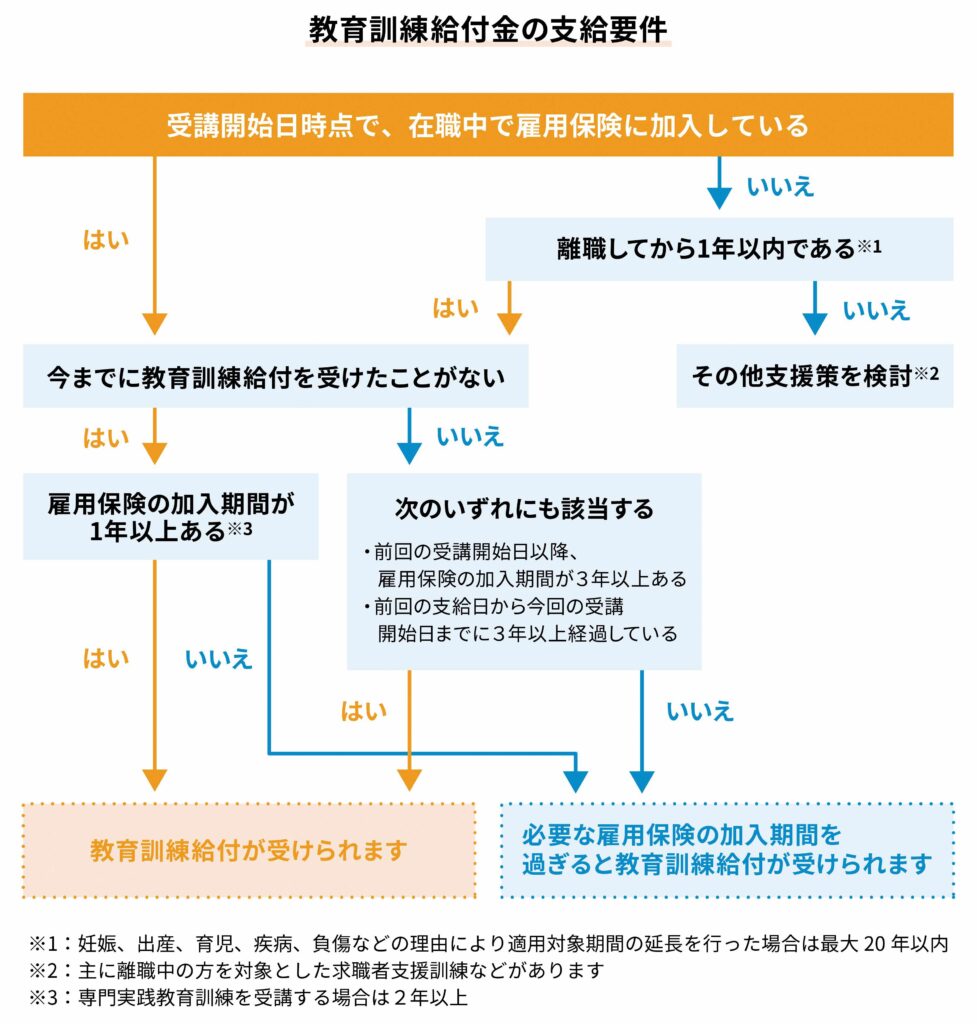

教育訓練給付金は、教育訓練講座を受講して期間内に修了すると、支払った受講費用の一部が後日払い戻しされる制度です。

利用するためには、以下の3点を満たす必要があります。

(1)厚生労働大臣の指定を受けた教育訓練対象講座であること

(2)本人が支給要件を満たしていること

(3)期間内に受講・修了してハローワークで手続きを済ませていること

支給要件は、初めて利用する場合には雇用保険の加入期間が1年以上あることが条件です。2回目以降に利用する場合には、前回の受給開始日から3年以上雇用保険に加入している必要があります。離職後1年以内の場合にも利用できます。詳しくはハローワークで「支給要件照会」をすることをお勧めします。

対象となる教育訓練は、大きく3つに分けられます。対象講座の幅が広い「一般教育訓練」、速やかな再就職やキャリア形成に役立つ講座が中心の「特定一般教育訓練」、難関資格取得講座や専門職大学院などが対象の「専門実践教育講座」があります。それぞれ給付率や上限が異なります。詳しくはハローワークインターネットサービス「教育訓練給付制度」でご確認ください。

| 教育訓練の種類 | 給付率と上限額 |

| 一般教育訓練 | 受講料の20%(最大10万円) |

| 特定一般教育訓練 | 最大で受講費用の50%(上限25万円) |

| 専門実践教育訓練 | 最大で受講費用の80%(年間上限65万円) |

教育ローン

教育ローンは学生しか使えないと思っている人もいるかもしれませんが、社会人でも一定の条件を満たすことで借りられる可能性があります。社会人になってから教育ローンを利用する場合は、基本的に学校教育法で定められている大学や専門学校に通学する必要があります。

教育ローンは、入学金や授業料のほかにも、受験費用や受験のための交通費、宿泊費用、授業で使用するパソコン購入費などにも使うことができます。加えて、資金使途が教育費に限定されているため、比較的低金利で借りることができます。

注意点としては、安定継続した収入の有無を申込条件としている金融機関が多いため、離職中は、申込対象外となってしまう場合があることでしょう。また、学校教育法で定められている大学や専門学校にかかる費用を資金使途として限定している場合、通信教育や資格取得スクールの費用には利用できないことがあります。

社会人が利用できる教育ローンの種類

社会人が自身の学びのために利用できる教育ローンをご紹介します。

国の教育ローン

日本政策金融公庫の「一般教育貸付」は、他の教育ローンと同様に、本来は子どもの進学費用を親が借りる目的で利用されますが、学生本人がすでに成人して勤務先からの安定収入がある場合には、学生本人が借りることもできます。ただし、返済できる見通しがあることが借入の条件となるため、会社を辞めて学業に専念する場合には、利用できません。国の制度であることから、借入額は最大350万円まで、利用者には所得制限があります。

信用金庫など金融機関の教育ローン

信用金庫など金融機関の教育ローンには所得制限がありません。大学や専門学校などの授業料や入学金、パソコンや書籍代など幅広い用途に利用できます。ただし、安定継続した収入があることが借入の条件となるため、仕事を辞めて学業に専念する場合には、借入の対象外となります。仕事をしながら夜間や休日に専門学校等に通う場合の、選択肢の1つになるでしょう。

学校が提携している教育ローン

学校や専門学校が提携している教育ローンを利用できる場合があります。利用を申し込んでおくと、入学金や教材費、授業料などをローン会社がまとめて学校に支払いし、後からローン会社に分割で返済していく仕組みです。金利は提携先の学校により異なります。

| 国の教育ローン | 金融機関の教育ローン | 学校提携の教育ローン | |

| 借入可能額 | 原則350万円まで | 審査による | 審査による |

| 金利 | 固定金利2.4% (2024年5月現在) | 変動金利で1〜3% 固定金利で4%程度 | 学校による |

| 返済期間 | 最長18年 | 金融機関による | 学校による |

| 保証人 | 機関保証または人的保証 | 機関保証 | 機関保証 |

| 受け取り方法 | 1年間に必要な額を一括 | 一括または必要な都度 | 学校に直接振り込み |

教育ローンを活用して、キャリアアップを目指そう!

将来に向けて必要なスキルを学ぶことが仕事に役立ち、収入アップややりがいの向上につながるのなら、価値のある自己投資と言えます。自己資金で学び直すことが難しい場合には、教育ローンも選択肢に入るでしょう。ただし、借りれば必ず返す時がやってきます。教育ローンを慎重に選ぶのはもちろんのこと、せっかくの自己投資を無駄にしないように、学ぶ内容や学校選びもあわせて慎重に行いましょう。