つなぎ融資は、これから注文住宅を建てたい人が、知っておきたい融資です。注文住宅では、住宅ローンの融資が実行される前に、土地の購入代金や、着工金、中間金など、複数回に分けた支払いが必要になる場合があります。資金繰りで困らないためにも、つなぎ融資が必要になるケースや、金利や諸費用、注意点、分割融資との違いなどを抑えておきましょう。

目次

つなぎ融資とは?

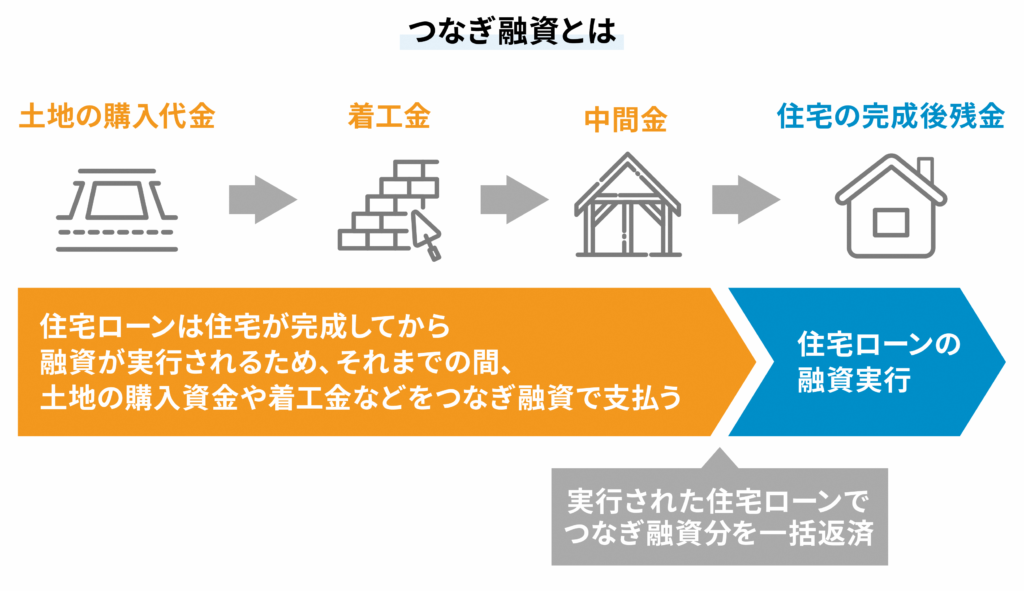

つなぎ融資は、住宅が完成するまでの間、土地の購入代金や着工金などを支払うために一時的に利用するローンです。住宅ローンは住宅が完成してから融資が実行されるため、土地の購入時や建築初期の段階では、住宅ローンを利用できません。つなぎ融資を利用すれば、資金繰りの心配から解放されて、住宅購入や建築を円滑に進めやすくなります。

つなぎ融資の仕組み

住宅を購入するときには多くの人が住宅ローンを利用します。そもそも住宅ローンは住宅を買うためのローンなので、土地だけを購入するときには、住宅ローンを利用することができません。

また、土地購入とともに注文住宅を建てる場合には、住宅が完成してからの住宅ローンだけでは、それまでの間、資金繰りが困難になることがあります。注文住宅は、最初に土地を購入し、建築が始まると多くの場合、「着工金」、「中間金」、「住宅の完成後残金(引き渡し金)」と3段階に分けて建築費用を支払います。これらのまとまった金額の支払いを用意するのが難しい場合、つなぎ融資が役立つでしょう。

その後、住宅が完成したら住宅ローンの融資が実行されますが、つなぎ融資の返済分も含めて融資を受けて、つなぎ融資を一括返済します。そのため、つなぎ融資を利用するには、住宅ローンの審査が通過していることが前提となり、双方を同じ金融機関で借りることで円滑に進むようになります。

つなぎ融資が必要になるケース

つなぎ融資がよく利用されるのは、注文住宅を建てる場合です。分譲一戸建てや分譲マンションを購入する場合は、完成した建物の引き渡しと同時に住宅ローンの融資を実行し、代金が精算されますが、注文住宅の場合には、まとまったお金が必要になるタイミングが複数回やってきます。

ここから、つなぎ融資が必要となる支払いのタイミングを具体的に解説します。

(1)土地の購入代金

土地を購入してから建物を建てる場合、土地の購入代金を先に支払う必要があります。自己資金で土地を買うのが難しい場合には、つなぎ融資を利用して土地を購入することになります。土地の購入でつなぎ融資を利用した場合には、その後、住宅の建築が終了した段階で土地代を含めて住宅ローンから融資を受けて、つなぎ融資を一括返済します。

(2)住宅の着工金・中間金支払い

住宅を建てるときには、建築費用を数回に分けて支払うことになります。工事を始めるときに「着工金」として約3割、建築途中の上棟時に「中間金」として約3割、工事がすべて完了した竣工時に「住宅の完成後残金(引き渡し金)」を支払い、建物の引き渡しを受けることになります。

このうち、着工金や中間金の支払い時には住宅ローンはまだ利用できないことから、注文住宅の建築費用の支払いにつなぎ融資がよく利用されます。この場合、竣工と同時に住宅ローン融資が実行されて、つなぎ融資を一括返済するとともに、竣工金(引き渡し代金)を支払うことになります。

つなぎ融資にかかる利息と諸費用

つなぎ融資は数ヵ月から長くても1年程度の短期のローンです。新築工事中の建物は担保なしで利用できますが、その分、住宅ローンよりも金利が高めに設定されています。利息の支払いについては、主に3つの方法があります。1つめは、つなぎ融資の借入時に利息を全額前払いする方法です。2つめは、利息部分だけを毎月支払って、元金部分を住宅ローンで一括返済する方法です。3つめは、途中の返済は無いまま、利息と元金部分をあわせて住宅ローンで一括返済する方法です。

つなぎ融資を利用する時には、住宅ローンにかかる諸費用とは別に、印紙代、事務手数料、保証料といった諸費用が必要になります。具体的な金額・必要な諸費用の種類は金融機関によっても異なります。

つなぎ融資の流れ

つなぎ融資を利用して注文住宅を建てる場合の、全体の流れを解説します。自分にとって必要な資金を見極めて、頼りになる住宅メーカーや金融機関を探すこと、段取り良く丁寧に交渉や手続きを進めることが大切です。

必要な資金を確認し、住宅メーカーや土地を探す

注文住宅を建てるときには、住みたい住宅のイメージを膨らませながら、住宅メーカーや工務店などに相談します。かかる費用の相場を教わるとともに、家計の収支や預貯金から住居費として支払える金額を算出して、資金計画を立てていきます。

エリアや土地の広さによって土地の購入代金が変わってきますし、住宅メーカーや工務店、間取りや建築資材選びによっても建築費用が変わってきます。理想を追い求めつつも、優先順位をつけながら、予算の範囲内で理想の家が建てられるように、入念に計画していきましょう。

金融機関を探す

土地の購入代金や建築費用から「いつまでに」「いくら必要か」がわかってきたら、土地代や着工金など数回に分けて支払うことに対応できる金融機関を探します。住宅ローンを利用したい金融機関に、資金計画と融資実行について早めに相談しましょう。

ここで実際のローン金利やかかる諸費用に基づいた詳細な資金計画を金融機関から提示され、最終調整していくことになります。

住宅ローンなどの審査を受け、契約を結ぶ

住宅ローンを利用したい金融機関で、つなぎ融資などの取り扱いが確認できたら、事前審査を申し込みます。ここでは申込人の属性(年齢・年収・勤務先の規模など)や、返済計画(年収に対する借入額、年収に対する返済負担率など)、住宅ローン以外の借り入れ状況から、可否を判断します。

事前審査が終わると不動産の契約を済ませて、本審査を受けることになります。本審査では、事前審査よりも時間をかけて慎重に審査が行われます。申込人の属性や返済計画のほかにも、購入する不動産の担保価値なども踏まえながら、最終判断が行われます。なお、事前審査と本審査については金融機関によって審査項目が異なります。

こうして、無事に本審査も通過できると、住宅ローンとつなぎ融資を契約できます。

つなぎ融資で土地代や着工金などを支払う

契約が成立すると、つなぎ融資が受けられます。土地代を支払い、続いて「契約金」「着工金」を支払うことで建築工事が始められます。工事が順調に進むと、上棟のタイミングで「中間金」を支払います。必要な時に必要な金額を支払えるように手続きをしておくことで、建築工事を順調に進めることにつながります。

住宅ローンを実行し、つなぎ融資を一括返済する

住宅が完成すると、住宅ローンの融資が実行されます。住宅ローンによってつなぎ融資を一括返済することで、つなぎ融資は終了します。また、住宅の完成後残金(引き渡し金)もこのときに支払います。その後は完成した住宅に住みながら、住宅ローンを返済していくことになります。

つなぎ融資を利用する時の注意点は?

住宅ローン借り入れまでの資金繰りの助けになるつなぎ融資ですが、その利用にあたっては、以下のポイントに気を付けましょう。

つなぎ融資などの複数回の支払いに対応していない金融機関がある

住宅ローンを扱っているすべての金融機関で、つなぎ融資の取り扱いがあるわけではありません。つなぎ融資の性質上、ホームページに掲載されていなくても相談すると取り扱いがある場合もあります。融資限度額や融資回数が希望と合わない場合もありますので、手続きにかかる期間も考慮して、早めに情報を収集しましょう。

また、つなぎ融資に対応していない金融機関でも複数回の支払いに対応している金融機関もありますので、早めに金融機関に相談するとよいでしょう。

ぜひお近くの信用金庫に相談してみてください。

金利が高く、追加費用がかかるため負担が大きくなる

つなぎ融資は短期の借り入れになりますが、住宅ローンよりも金利が高めに設定されています。さらに、住宅ローンにかかる諸費用とは別に、つなぎ融資にも収入印紙や事務手数料、保証料などの諸費用が掛かります。金利や諸費用の条件は、金融機関ごとに異なります。必要な金額に対して、利息や諸費用をどの程度負担するのか、確認しておきましょう。

つなぎ融資以外の選択肢

つなぎ融資以外の選択肢として、「分割融資」があります。分割融資とは、住宅ローンの融資を複数回に分けて受けられる制度です。

分割融資はそもそも住宅ローンなので、つなぎ融資よりも低い住宅ローン金利が利用できます。通常の住宅ローンは建物の引き渡し時にまとめて融資を受けますが、分割融資では建物引き渡しより前から融資を受けられるため、土地の購入代金や着工金や中間金を支払う際にも活用できます。

一方で、いくつかの注意点もあります。分割融資では、最初の融資が始まった翌月から元金と利息の返済が始まるため、返済資金を用意しておく必要があります。

また、そもそも分割融資を取り扱う金融機関の数が限られており、分割融資の取り扱いがあっても融資額の上限や分割回数が制限されている場合もあります。希望する条件で利用できる金融機関を探しましょう。

つなぎ融資と分割融資の違いを理解したうえで自分に合った融資を検討することがおすすめです。

まとめ

つなぎ融資は、おもに注文住宅を建てるときに、一時的に利用されるローンです。住宅が完成して引き渡されるまでの間、土地の購入資金、着工金、中間金などを支払うために利用されます。住宅が完成したら、住宅ローンからつなぎ融資を一括返済します。つなぎ融資を希望する人は、住宅ローンを利用したい金融機関で取り扱いの有無や条件を相談してみましょう。