共働き家庭にとって「家計管理」は、将来の安心な生活につながるテーマです。自身に合ったスタイルを見つけることで無理なく続けられますが、なかには「どのように管理すれば良いかわからない」とお悩みの方もいるでしょう。

この記事では、共働き家庭における代表的な家計管理方法や、成功のポイントを詳しく解説します。これから家計の見直しを考えている方や、自身に合う方法を探している方はぜひ参考にしてください。

目次

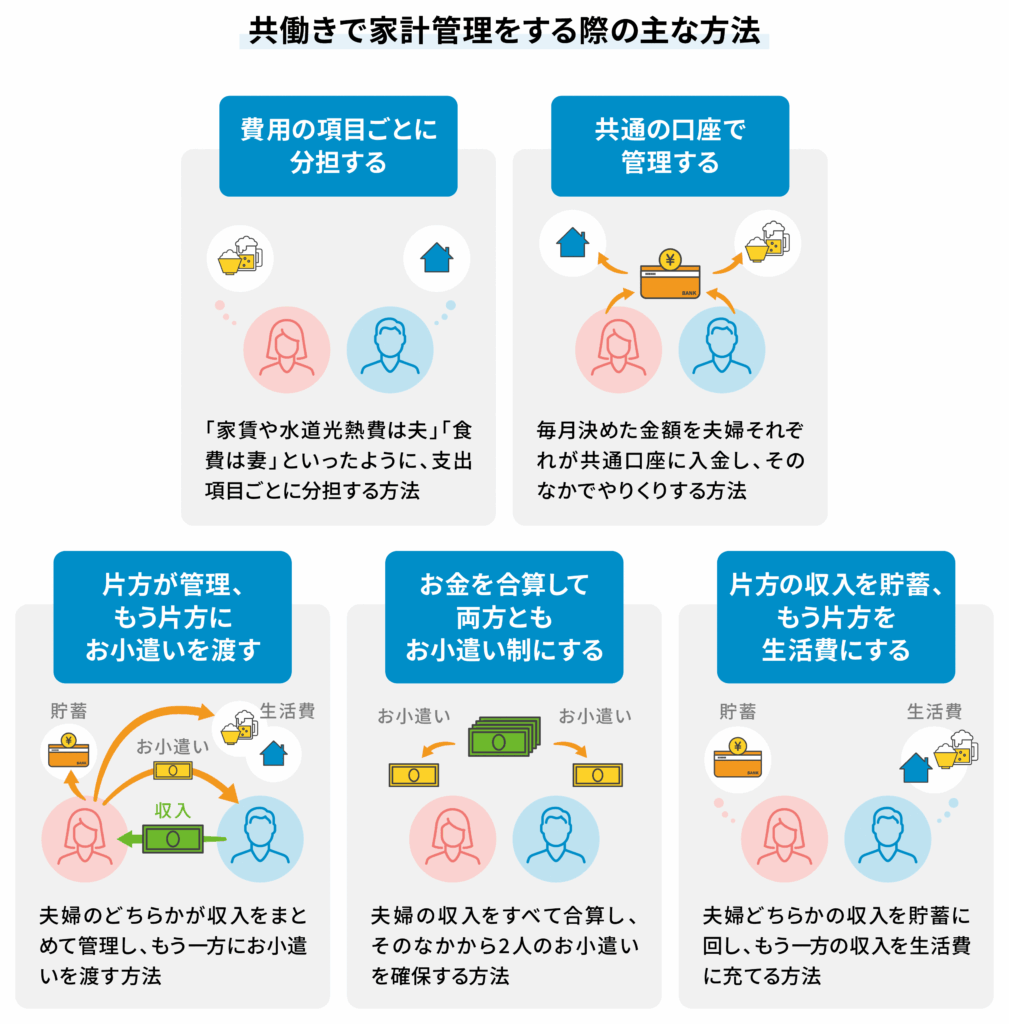

共働きで家計管理をする際の主な方法

共働き家庭の家計管理は、以下のパターンに分けられます。

- 費用の項目ごとに分担する

- 共通の口座で管理する

- 片方が管理、もう片方にお小遣いを渡す

- お金を合算して両方ともお小遣い制にする

- 片方の収入を貯蓄、もう片方を生活費にする

ここからは、各方法のメリット・デメリットを詳しく見ていきましょう。

費用の項目ごとに分担する

「家賃や水道光熱費は夫」「食費は妻」といったように、支出項目ごとに分担する方法です。担当が明確になるため管理しやすく、収入に差がある場合でも柔軟に調整しやすいことがメリットとして挙げられます。ただし、家計全体の収支が見えづらくなるため、定期的な話し合いが欠かせません。

ちなみに、我が家ではずっとこの方法を続けています。支出ごとに細かな金銭のやりとりや相談などが発生しないため、家計管理がしやすく、日々の支払いに対する意識も高まりました。家族構成やライフスタイルの変化に応じて定期的に見直すことで、無理なく継続できています。

| 主なメリット | 主なデメリット |

| ・支払いの担当が明確になる ・費用の見直しの分担も自然に行える ・収入の差に合わせて調整しやすい ・細かい金銭のやりとりや相談などが発生しにくい | ・夫婦の負担金額に差が生じる ・家計全体の把握が難しい ・収支が増減したときや、想定外の支出時には話し合いが必要 |

共通の口座で管理する

毎月決めた金額を夫婦それぞれが共通口座に入金し、そのなかでやりくりする方法です。残りの収入は、個人が自由に使えるお金として管理できるため、公平性が高く家計の見通しも立てやすくなります。

家計をシンプルに管理したい夫婦に向いており、我が家も結婚当初はこの方法で管理していました。毎月の残高がはっきりとわかるため、自然と節約意識が高まったことを覚えています。

その一方で、「どの支出を共通口座でまかなうのか」「高額な買い物はどうするのか」など、事前のルール設定が必要になると感じました。また、口座間の資金移動に手間がかかることもあるため、効率化したい場合は自動送金機能の活用をおすすめします。

| 主なメリット | 主なデメリット |

| ・シンプルでわかりやすく、公平性が高い ・家計の見通しを立てやすい ・毎月の残高が明確になり、節約意識を高められる | ・資金移動に手間がかかる ・夫婦それぞれが納得できるルール設定が必要 |

片方が管理、もう片方にお小遣いを渡す

夫婦のどちらかが収入をまとめて管理し、もう一方にお小遣いを渡す方法です。家計の全体像をしっかりと把握できるため、貯蓄や投資に回す資金を計画的に確保しやすく、無駄遣いの防止にもつながります。

しかし、夫婦のバランスが崩れるとストレスが溜まり、「管理する側の負担が大きい」「お小遣いが足りない」といった不満が生じるかもしれません。

お金の管理に得意・不得意がある夫婦におすすめですが、お互いの理解を深める工夫が求められます。家計に対する意識の差を防ぐためにも、支出状況の共有や定期的な話し合いを心がけましょう。

| 主なメリット | 主なデメリット |

| ・家計の全体像を把握できる ・無駄遣いを防ぎやすい ・家計の見通しが立つため、貯蓄や投資にお金を回しやすい | ・管理する側の負担が大きい ・意識の差が生まれやすくなる ・管理される側が、お小遣いに不満を感じることも |

お金を合算して両方ともお小遣い制にする

夫婦の収入をすべて合算し、そのなかから2人のお小遣いを確保する方法です。残りのお金を生活費や貯蓄に回すことで、家計をひとつの財布として管理できます。

収支の全体像が明確になるため、計画的に貯蓄したい共働き家庭におすすめです。特に、短期間で目標金額を貯めたい場合や、家計の透明性を重視したいケースに向いているでしょう。

無駄遣いを防げるメリットもありますが、自由に使える金額が少なすぎると、お互いのストレスが溜まってしまいます。夫婦それぞれが納得できるように、慎重に話し合ったうえでお小遣いの金額などを決めましょう。

| 主なメリット | 主なデメリット |

| ・貯蓄の目標を達成しやすい ・無駄遣いを防ぎやすい ・家計の透明性が高い | ・お小遣いを慎重に設定する必要がある ・収入に差があると不満につながることも |

片方の収入を貯蓄、もう片方を生活費にする

夫婦どちらかの収入を貯蓄に回し、もう一方の収入を生活費に充てる方法です。収入に差がある夫婦に適したスタイルで、貯蓄を計画的に進めやすく、将来の大きな出費に備えやすいメリットがあります。一時的な収入減にも対応しやすいため、育児休暇の取得中には我が家も採用していました。

一方で、生活費を担う側に負担が偏ると、不満やストレスにつながることもあります。そのため、毎月の支出や貯蓄状況を定期的に共有し、双方が納得できる形で運用することが大切です。基本的に役割分担は固定せず、ライフステージに応じて見直しましょう。

| 主なメリット | 主なデメリット |

| ・計画的に貯蓄しやすい ・将来の出費に備えられる ・一時的な収入減にも対応できる | ・家計状況のこまめな共有が必要になる ・収入に差があると不満につながることも |

家計管理を考える前にすべきこと

適した家計管理の方法は、ライフスタイルや将来の目的によって異なるため、現在の家計状況を正しく把握し、将来についてきちんと夫婦で話し合うことが大切です。ここでは、家計管理の土台を整える2つのステップをご紹介します。

現状の収入と支出を把握する

まずは、夫婦それぞれの収入(ボーナスや副収入を含む)を毎月把握するとともに、支出の内訳を明確にしましょう。家賃や光熱費、通信費、社会保険料、税金などを一覧化すると、必要な支出や固定費がわかりやすくなります。お互いに情報を共有しながら家計状況を整理し、見直すべきポイントを探してみてください。

目標を決める

夫婦が思い描くライフプランに応じて、「なぜ貯蓄をするのか」「いつまでに貯めるのか」を明確にすることも大切です。たとえば、マイホームの購入や出産、育児、旅行など、ライフイベントに分けて必要な金額と達成までの期間を算出しましょう。

「〇年後までに○○円貯める」といった具体的な目標を立てることで、月々の目標金額が定まり、家計管理や日々の節約にも前向きに取り組みやすくなります。目標の立て方でお悩みの方は、以下の記事もぜひご覧ください。

「貯金がうまくいかない?お金を上手に貯めるための実践方法」

「年代別ライフイベントを一覧で解説!費用を知って準備をしよう」

家計管理を成功させるためのポイント

共働き家庭の家計管理を成功させるには、日々の工夫が欠かせません。特に意識したいポイントとしては、以下の3つが挙げられます。

- こまめにコミュニケーションをとる

- 家計簿で定期的に家計を見直す

- 緊急の出費にも備える

具体的にどのような工夫が必要なのか、以下で詳しく解説します。

こまめにコミュニケーションをとる

共働き家庭の家計管理は、夫婦で協力して進めることが基本です。どの方法を選んだ場合でも定期的にコミュニケーションをとり、お互いの考えや状況を共有しましょう。理解と尊重の姿勢を意識し、2人の目標に向かって気持ちよく話し合える関係性を築けると、自然と家計管理も長続きします。

家計簿で定期的に家計を見直す

日ごろから家計簿をつけて、貯蓄状況や毎月の収支、お小遣いなどを見直すことも大切なポイントです。手間はかかるかもしれませんが、家計簿アプリや自動引き落とし機能を活用すれば、お互いの負担を減らせます。

なお、家計簿をつける目的は、完璧な家計簿をつくることではありません。家計簿を活用して収支のバランスを整えることがゴールになるため、家計簿を見ながら夫婦で話し合う機会を設けましょう。

緊急の出費にも備える

生活費や個人用のお金に加えて、突然の入院や冠婚葬祭、家電の故障など、予期せぬ出費に備える「緊急予備資金」を確保することも重要です。貯蓄以外のお金を残しておくことで、将来のライフプランや貯蓄計画への影響を最小限に抑えられます。

さまざまなケースを想定して、貯蓄とともに緊急予備資金も確保しながら家計の安定を図りましょう。

まとめ

安定した生活を目指す共働き家庭にとって、家計管理は欠かせないものです。まずは収支の内訳を把握し、ライフプランに基づいた目標設定を行ったうえで、家計状況に応じた管理方法を選びましょう。

どのような方法を選んだとしても、こまめなコミュニケーションや定期的な見直し、緊急時の備えを意識することが大切です。夫婦双方が納得できるスタイルを模索しながら、家計を上手にやりくりする方法を考えてみましょう。