サラリーマンとして働いていると、税金が給与から自動的に引かれるため、支払う税金への意識は薄くなりがちです。しかし節税対策を行うことで、無理なく手元に残るお金を増やすことができます。本記事では、サラリーマンが活用できる節税制度と、それらを上手に利用する方法について詳しく解説します。

目次

サラリーマンの給料から差し引かれるお金とは?

サラリーマンの給料から差し引かれるお金には、主に「所得税」「住民税」「社会保険料」の3つがあり、手元に入るお金は額面の8割程度となります。自動的に引かれるため意識しづらい項目ですが、よく理解しておきましょう。

所得税

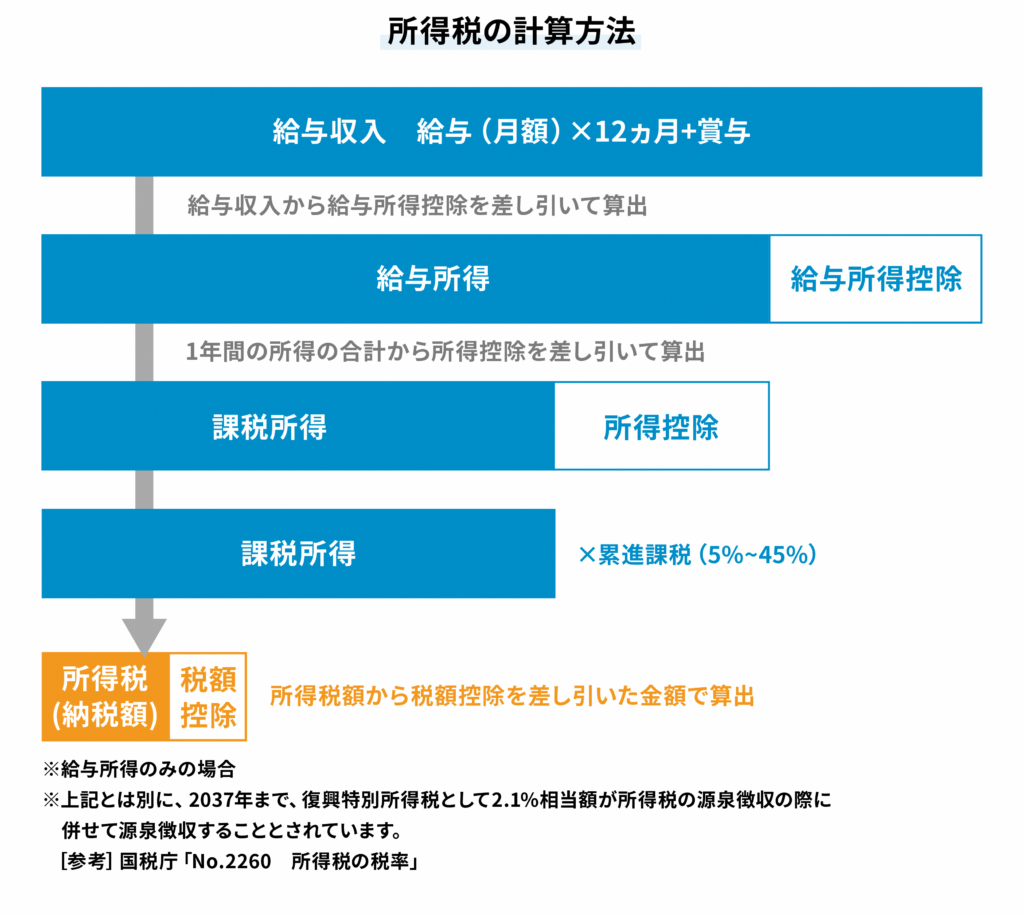

所得税は、個人が所得を得た際に国に納める税金です。1月1日から12月31日までの年間合計所得(※)から計算した「課税所得金額」が高くなるほど税率も高くなる「累進課税方式」で計算されます。そのため人によって適用される税率は異なり、少ない人は5%、最も高い人は45%の税率と、7段階に分かれます。なお、所得とは収入から必要経費を差し引いたもので、課税所得金額は1年間の所得の合計から「所得控除」を差し引いて算出するため、所得控除を増やすことによって税額を抑えることが可能となります。

(※)分離課税のものを除く

所得控除とは、納税者の生活状況に合わせて、所得額から一定の金額を差し引くことができるものです。全部で15種類ありますが、主な所得控除を10種類お伝えします。

【知っておきたい所得控除】

| 所得控除の名前 | 概要 |

| 基礎控除 | 年間所得が2,500万円以下の人が適用を受けられる |

| 扶養控除 | 控除対象の扶養親族がいる場合に受けられる |

| 配偶者控除 | 年間所得が48万円以下の配偶者がいる場合に受けられる |

| 配偶者特別控除 | 年間所得が133万円以下の配偶者がいる場合に受けられる |

| 社会保険料控除 | 1年間に支払った社会保険料がある場合に受けられる |

| 医療費控除 | 対象となる医療費が多くかかった場合に受けられる |

| 生命保険料控除 地震保険料控除 | 対象となる生命保険料・地震保険料を払った場合に受けられる |

| 小規模企業共済等掛金控除 | iDeCo等に加入している人が受けられる |

| 寄付金控除 | 国や地方公共団体、特定の法人などに寄付をした場合に受けられる |

これらは、扶養親族がいる場合、生命保険料を払っている場合、寄付をした場合などの要件に当てはまる場合に使えるため、上手に活用すると良いでしょう。また、住宅ローンを返済中の人は、算出された所得税額からさらに「税額控除」を引けるため、大きな節税となります。

サラリーマンの場合、会社があらかじめ所得税を差し引いて給与の支払いをしてくれます。これを源泉徴収といいます。会社が税金を差し引いてくれるので、自分で毎月の所得税を払う手間がかからない仕組みです。

ただし、差し引かれる所得税の額は概算なので、年末に、本来支払うべき正しい税額を計算しなおす「年末調整」が行われます。年末調整が行われると、払いすぎた税金が戻ってくる還付や、不足している場合に追加で納める追徴が生じます。

なお、サラリーマンであっても、年収が2,000万円を超える人や、給与所得・退職所得以外の所得が20万円を超えるなどの要件に当てはまる人は、確定申告が必要となります。また、医療費が高額だった場合、住宅ローンを新しく組んだ場合など特定の控除を受けたいときも、確定申告をしないと還付を受けられません。

住民税

住民税は、住んでいる地域の自治体(都道府県や市区町村)に支払う税金です。前年の所得に応じて決まった金額を、翌年に納めることとなるため、住民税だけを減らすための対策は特にありません。なお、住民税も所得控除を増やすことによって税額を抑えられます。

社会保険料

サラリーマンの給料から差し引かれる社会保険料は、健康保険、厚生年金保険、介護保険(40歳以上の場合)、雇用保険などの社会保険制度に基づいて支払い義務があるお金です。例えば、東京都で年収600万円の会社員の場合、月々の社会保険料は7~8万円程度となり、年間で約90万円前後の負担となります。健康保険料と介護保険料、厚生年金保険料は、個人と会社が半分ずつ負担する仕組みであり、会社側も同額を支払います。また、雇用保険は会社の方が多めに払っています。

社会保険料を減らすために誰もができる方法の1つが、金額算出の基となる「標準報酬」を下げるために、4月~6月の残業を減らすことです。年に一度決まる標準報酬は、4月~6月の給与から算出されるため、この時期の残業を減らすことで社会保険料を下げられる可能性が出てくるのです。

サラリーマンが今からできる節税対策

サラリーマンが税金を少しでも減らすために今から始められる対策について紹介します。

医療費控除を使う~家族が払った医療費の領収書を保管する~【所得控除】

医療費控除は、家族全員の年間医療費から受け取った保険金などを引いた金額が10万円(※)を超えた場合に適用できる控除です。そのため、家族全員の医療費を把握できるよう、領収書を保管することが大切です。医療費控除の申告は年末調整ではできず、確定申告で行い、その際領収書を元に作成した「医療費控除の明細書」を申告書に添付する必要があります。なお領収書は自宅で5年間保管しなければなりません。

(※)その年の総所得金額等が200万円未満の人は総所得金額等の5%の金額

セルフメディケーション税制を使う~家族が購入した市販薬のレシートを保管する~【所得控除】

セルフメディケーション税制は、健康診査や予防接種を行って自己の体調管理に努めている人が、市販薬を購入した場合に適用できる制度です。対象の市販薬の購入金額が12,000円を超えた場合に、88,000円を限度として超えた部分の金額が控除額となります。通院はなくても市販薬を多く買う場合などは、セルフメディケーション税制を活用することで節税につながります。医療費控除との併用はできないため、どちらが有利かを確認して利用しましょう。なお確定申告が必要です。

寄付金控除を使う~寄付をしたら明細書や領収書を保管する~【所得控除】【税額控除】

国や地方公共団体などへの年間の合計寄付金額が2,000円を超える場合、確定申告にて寄付金控除を受けられます。なお、公益社団法人等に対する寄附金のうち一定のものは、所得控除ではなく税額控除が選べます。ふるさと納税については、寄付をした自治体が5つ以下であれば確定申告が不要のワンストップ特例制度を使えます。しかし、ふるさと納税は税金の前払いの性質があるため、節税対策とは言えないことに注意が必要です。とはいえ、自己負担額2,000円で寄付した地域から返礼品がもらえるため、外食を減らして、地方の特産品などを家で食べるなどすれば、家計にも優しいお得な制度と言えるでしょう。

サラリーマンが年末調整でできる節税対策

会社の年末調整において申告することで税金の負担を減らせる控除には、次のものがあります。

配偶者控除・配偶者特別控除・扶養控除【所得控除】

これらの控除は、家族を養っている場合に適用される控除です。

配偶者控除は、納税者本人の合計所得金額が1,000万円以下かつ、配偶者の合計所得金額が48万円以下の場合に受けられます。配偶者の合計所得金額が48万円を超えると、133万円になるまで配偶者特別控除と名前を変えて、別の所得控除を受けられます。

扶養控除は、年間の合計所得金額が48万円以下の16歳以上の親族がいる場合に、納税者の合計所得金額に関わらず受けられる所得控除です。

生命保険料控除【所得控除】

生命保険に加入している場合、支払った保険料に応じて控除が受けられます。2012年1月1日以降の契約の場合、控除の対象となる保険料は「一般の生命保険料」、「介護医療保険料」、「個人年金保険料」の3種類があり、それぞれ4万円、合計12万円が最大で控除できます。保険会社から送られる控除証明書を保管し、年末調整時に会社に提出しましょう。

地震保険料控除【所得控除】

地震保険に加入している場合、支払った保険料に応じて、最大5万円の控除が受けられます。地震保険は火災保険と一緒に入るのが一般的ですが、あくまで地震保険料の保険料のみが控除の対象となります。保険会社から送られる控除証明書を保管しておきましょう。

小規模企業共済等掛金控除【所得控除】

iDeCo(個人型確定拠出年金)に加入していたり、職場の企業型確定拠出年金に自分も掛金の一部を拠出したりしている場合、その掛金が全額所得控除となります。支払った掛金の証明書が届いたら必ず保管をしましょう。なお、iDeCoについては後述します。

社会保険料控除【所得控除】

社会保険料(健康保険料や厚生年金保険料など)は、支払額の全額が控除の対象となります。通常は会社が反映してくれますが、子どもの国民年金保険料など、自分以外の分を払った場合は、追加分の申告を忘れないようにしましょう。

住宅借入金等特別控除(住宅ローン控除)【税額控除】

住宅ローン控除は、マイホームを購入し住宅ローンを契約した場合に利用できる税額控除で、住宅ローンの年末残高に応じて所得税等の軽減が受けられます。住宅ローン控除について詳しくはこちらをご確認ください。

税金をかけずに資産形成できる制度

節税対策とは少々異なりますが、本来はかかるはずの税金をかけずに資産形成できるNISAとiDeCoについても活用できるよう知っておきましょう。

NISA

NISA(少額投資非課税制度)は、本来は利益に20%超かかる税金を一切かけずに、投資信託や株式などで資産運用できる制度です。2024年から始まった新NISAには「成長投資枠」と「つみたて投資枠」の2つの枠があり(併用可能)、生涯での非課税投資枠が合計1,800万円(うち成長投資枠で1,200万円まで)になるまで非課税で投資することが可能です。年間の投資枠は成長投資枠が240万円、つみたて投資枠が120万円で、いつまでも非課税で保有を続けられます。また1,800万円に到達しても、売却した分はその簿価(購入金額)分について翌年投資枠が復活するため、フレキシブルに活用できる制度です。

iDeCo(個人型確定拠出年金)

所得控除の項目でも紹介しましたが、iDeCo(個人型確定拠出年金)も非課税で資産形成できる制度です。自ら掛金を積み立てて運用した資金を、60歳以降に年金や一時金などで受け取ることができる、老後資金を準備するための年金制度です。前述したように、掛金は全額所得控除の対象となり、掛金を支払っている間は利益にかかる税金はかかりません。60歳以降に受け取る際には、運用益も含めたお金すべてに税金がかかりますが、退職所得控除や公的年金等控除といった税制優遇を受けられるお得な制度です。

サラリーマンの節税対策で注意するべきこと

節税対策を行う際には、注意点をしっかりと把握しておきましょう。

確定申告を期限内に済ませる

サラリーマンは基本的に確定申告が不要ですが、年末調整ではできない控除を利用したい場合は、申告する年の翌年2月16日から3月15日に確定申告が必要です。しかし、払い過ぎた税金を戻してもらう還付申告であれば、期限に関わらず、申告する年の翌年1月1日から5年以内であれば、いつでも申告できます。

過剰な節税対策で出費を増やさないようにする

節税を目的に必要以上の出費をするのは避けましょう。例えば、住宅ローン控除を満額使いたいからと言って借入額を大きくし過ぎてしまうと、毎月の返済が苦しくなりますよね。節税対策はあくまで手取りを増やすためのものなので、無理な支出や不必要な出費をするのは本末転倒です。

まとめ

節税対策を心がけることで、サラリーマンでも手取りを増やし、家計の負担を軽減することが可能です。ぜひ、ご自身に合った節税対策を見つけ、無理なく家計の改善を図りましょう。

【参考】

国税庁「No.2260 所得税の税率」

国税庁「No.1120 医療費を支払ったとき(医療費控除)」

国税庁「No.1191 配偶者控除」

国税庁「No.1195 配偶者特別控除」

国税庁「No.1180 扶養控除」

国税庁「No.1150 一定の寄附金を支払ったとき(寄附金控除)」

国税庁「No.1140 生命保険料控除」

国税庁「No.1145 地震保険料控除」

国税庁「No.1135 小規模企業共済等掛金控除」

国税庁「No.1130 社会保険料控除」

国税庁「No.1212 一般住宅の新築等をした場合(住宅借入金等特別控除)」