住宅ローンの借り換えは、返済負担の軽減を期待して行うのが一般的です。しかし、借り換えをする際にはさまざまな費用がかかります。借り換えにかかる費用を考慮し、実質的にどの程度軽減できるかを検討することが大切です。

この記事では、住宅ローンの借り換え時に必要となる費用の種類や相場、借り換えがおすすめな人やタイミングについて解説します。

目次

住宅ローンの借り換えはお得?

住宅ローンの金利は定期的に見直しが行われています。

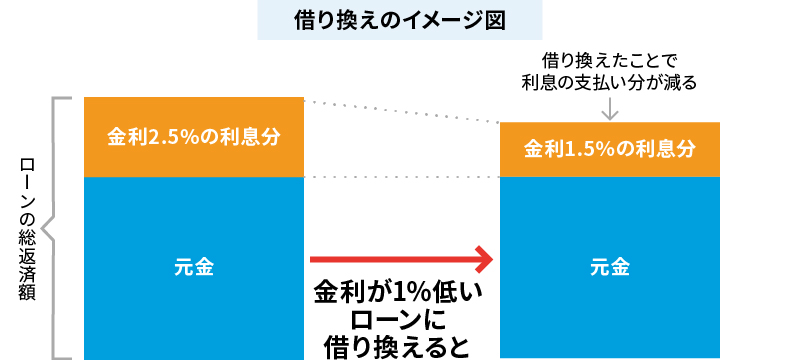

すでに借り入れしている内容にもよりますが、現在借り入れしている住宅ローンよりも金利が低い住宅ローンに借り換えることで、利息負担が軽減されることがあります。

また、今後金利が上昇する可能性が高いと考えている場合は、変動金利から固定金利に切り替えることで、利息負担の上昇を抑えることができます。

ただし、借り換えの際は手数料などの費用がかかるため、利息を軽減できても得をするとは限りません。借り換えの際には、かかる費用を考慮してトータルでお得になるかどうかを検討することが大切です。

住宅ローンの借り換えには費用がかかる?

住宅ローンの借り換えは、返済中の金融機関とは別の金融機関で新たに住宅ローンを借り入れ、借りたお金で返済中の借入残高を一括返済する仕組みです。

なお、基本的に同じ金融機関で住宅ローンの借り換えを行うことはできません。

そのため借り換え時には、初めて住宅ローンを借り入れする際と同様の費用に加え、借り換え前のローンを完済させるための費用がかかります。

住宅ローンの借り換えにかかる主な費用は、以下のとおりです。

| 借り換え先の金融機関に払う手数料 | 印紙税 |

| 事務手数料 | |

| 保証料 | |

| 借り換え前の金融機関に払う手数料 | 全額繰り上げ返済手数料 |

| 登記に関する手数料 | 抵当権抹消費用 |

| 抵当権設定費用 | |

| 司法書士依頼費用 | |

| その他の費用 | 団体信用生命保険料 |

| 火災保険料(地震保険料) |

住宅ローンの借り換えにかかる費用とは

借り換えの際に必要となる費用について、それぞれ解説していきます。

自分に合っている借り換え先を見つけるためにも、借り換えにかかる費用について詳しく知っておきましょう。

印紙税

印紙税は、借り換え先の金融機関で、新たな住宅ローン契約を結ぶ際にかかる費用です。印紙税の金額は「金銭消費貸借契約書」に記載された金額、つまり借入額によって、税法で以下のように決められています。[注1]

| 借入額 | 印紙税額 |

| 100万円超500万円以下 | 2,000円 |

| 500万円超1,000万円以下 | 1万円 |

| 1,000万円超5,000万円以下 | 2万円 |

| 5,000万円超1億円以下 | 6万円 |

事務手数料

事務手数料は住宅ローン契約手続きにかかる手数料で、借り換え先の金融機関に対して支払うお金です。「取扱手数料」「融資手数料」など、別の呼び方をする金融機関もあります。

事務手数料には、大きく2つのタイプがあります。1つは借入額にかかわらず一定金額を支払う「定額型」で、もう1つは借入額に一定の率を乗じて支払う「定率型」の2種類です。金額や率は金融機関によって異なるため、借り入れ先によって差が出やすくなります。

借入金額によって有利なタイプは異なるため、複数の金融機関を比較することが大切です。

保証料

保証料は、保証会社に対して支払うお金です。保証会社は、金融機関から借り入れをするときに保証人となることで借り入れを円滑・容易にし、信用補完する会社です。

多くの金融機関では、住宅ローン利用にあたって保証会社の保証を受けることが条件の1つとされています。例えば信用金庫では、しんきん保証基金の保証付き住宅ローンが多く取り扱われています。

保証料の支払い方は、以下の2つです。

● 借り入れ時に一括で支払う「一括払い」

● 金利に含めて毎月支払う「毎月払い」

一括払いと毎月払いは、どちらも借り入れをする金融機関を通して支払います。借入額や借入期間などによって保証料の額が異なります。

全額繰り上げ返済手数料

全額繰り上げ返済手数料は、借り換え前の残債を一括返済する際にかかります。支払う先は、借り換え前の住宅ローンを利用していた金融機関です。

金額は各金融機関が独自に設定しています。目安としては、5,000円~5万5,000円程度を見積もっておくとよいでしょう。

なお、借り換え前の住宅ローン利用時に保証料を一括払いしていた場合には、全額繰り上げ返済することで保証料の一部が戻ってくる場合があります。

抵当権抹消費用

借り換え前の住宅ローンに設定されている抵当権を抹消する場合、法務局で抵当権抹消登記を行なう必要があります。この際、費用として登録免許税がかかります。

ただし設定の場合とは異なり、抹消登記にかかる登録免許税は定額で、不動産1件につき1,000円です。土地と家屋の両方に抵当権が設定されている場合には2件となり2,000円かかります。[注2]

抵当権設定費用

抵当権を設定する場合も、法務局で登記を行う必要があります。その際、この後説明する司法書士依頼費用とは別に、抵当権設定費用として登録免許税を支払う必要があります。

金額は、借入額の0.4%の金額です。例えば、1,000万円を借り入れる場合に必要となる抵当権設定費用は4万円です。

ただし、2027年3月31日までの住宅ローン利用については、一定要件を満たすことで税率が0.1%になる軽減措置があります。

司法書士依頼費用

司法書士依頼費用は、担保となる住宅や土地に抵当権を設定、あるいは抹消する手続きを司法書士に代行依頼するための費用です。

金額は司法書士が独自に設定し、抵当権設定の場合は担保設定額によっても変わります。目安としては、担保設定額が1,000万円の場合で5万5,000円程度です。担保設定額が上がるにつれ費用も高くなります。

団体信用生命保険料

借り換え先の金融機関が、団体信用生命保険(団信)への加入を住宅ローン利用条件としている場合、団信に加入しなければなりません。団信の保険料は金融機関が負担するところも多く、その場合には個人で保険料を負担する必要はありません。

金融機関によっては、死亡・高度障害時に加えて、がん・心筋梗塞・脳卒中など、保障内容が充実した団信を選択することもできます。

三大疾病・八大疾病の特約が付いた団信の大半は、金利に上乗せする形で支払うものが一般的で、0.1~0.3%程度、上乗せされるものが多いようです。

火災保険料(地震保険料)

住宅ローンの対象となっている住宅が災害などで損害を受け、ローンだけが残ることのないように、多くの金融機関では火災保険(地震保険)への加入を住宅ローンの利用条件の1つとしています。

火災保険は、住宅ローンを借り換えた場合でも、原則として継続できます。ただし、他の保険商品と同様に、火災保険も年々見直しが進み、新しい商品が登場しているため、住宅ローンを借り換えるタイミングで火災保険を見直すことで、保険料を節約できるケースがあります。

住宅ローンの借り換えがおすすめな人

ここまで見てきたように、住宅ローンの借り換えにはさまざまな手数料がかかります。それでも、借り換えによって軽減できる利息総額が借り換え費用を上回ると望める場合には、借り換えを検討するとよいでしょう。

例えば、現在の住宅ローンが変動金利の人や、固定金利選択型で固定期間が終わりそうな人は、金利の状況に応じて借り換えを検討する余地はありそうです。

とはいえ、借り換え前後の金利差がわずかな場合や、現在の住宅ローン返済がかなり進んでいる場合には借り換え効果が見られない可能性もあります。一般的に、借り換えをする効果があるとされる目安は以下の3点です。

- 借り換え前後の金利差が1%以上

- 住宅ローンの残高が1,000万円以上

- 返済期間が10年以上

ただし、金融機関によって借り換えにかかる費用が異なりますので、個々のケースでシミュレーションをすることが大切です。

住宅ローンの借り換えがおすすめなタイミング

現在の住宅ローンが固定金利・変動金利のどちらであっても、今より条件の良い住宅ローンを見つけたときは借り換えを検討するタイミングです。少しでも返済負担を軽減したいと考える人は、信用金庫・銀行の店頭やWebサイトを定期的にチェックするのがおすすめです。

例えば、変動金利の人は、ニュースなどで今後金利が上昇傾向にあると見聞きしたときには借り換えを検討してみましょう。一般的に固定金利は変動金利よりも高めに設定されますが、今後の上昇幅によっては、金利が上がる前に固定金利に借り換えて、金利を固定させておくのもおすすめです。

まとめ

住宅ローンを借り換えることで返済負担が軽減される場合があります。

しかし、借り換えには費用がかかり、場合によっては負担軽減分より費用の方が高くなることもあります。

借り換えを検討する場合は、信用金庫などの金融機関に相談して、借り換え効果をよく検討することが大切です。

[注1]国税庁「No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで」

[注2]法務局「登録免許税の計算」P.7